Welche gesetzliche Krankenversicherung als Assistenzzahnarzt?

Während der Assistenzzeit und zu Beginn als angestellter Zahnarzt sind Sie in der Regel in der gesetzlichen Krankenversicherung (GKV). Dies liegt an der Versicherungspflichtgrenze. Wer diese mit seinem Bruttolohn nicht überspringt, bleibt vorerst in der gesetzlichen Krankenversicherung. Der Wechsel in eine private Krankenversicherung (PKV) wurde durch den Staat ausgeschlossen.

Wie hoch ist die Versicherungspflichtgrenze?

Die Grenze ändert sich jedes Jahr und liegt derzeit im Jahr 2020 bei 62.550 € im Jahr bzw. 5.212,50 € im Monat. Wenn Ihr Bruttolohn in der Assistenzzeit unter dieser Grenze liegt, dann ist ein Wechsel nicht möglich. Die Versicherungspflichtgrenze darf nicht mit der Beitragsbemessungsgrenze (BBG) verwechselt werden. Das kann schnell passieren, die BBG regelt jedoch die maximale Beitragshöhe. Sie zahlen nur bis zu dieser Einkommenshöhe Beiträge in die gesetzliche Krankenversicherung bzw. werden nur Beiträge bis zu dieser Höhe erhoben. Für jeden weiteren Euro über der BBG fallen keine weiteren Beiträge für Ihre Krankenversicherung an.

Zu Beginn haben Sie also keine Wahl, ob Sie sich gesetzlich oder privat versichern möchten, Sie müssen erst einmal mit der gesetzlichen Krankenversicherung Vorlieb nehmen…

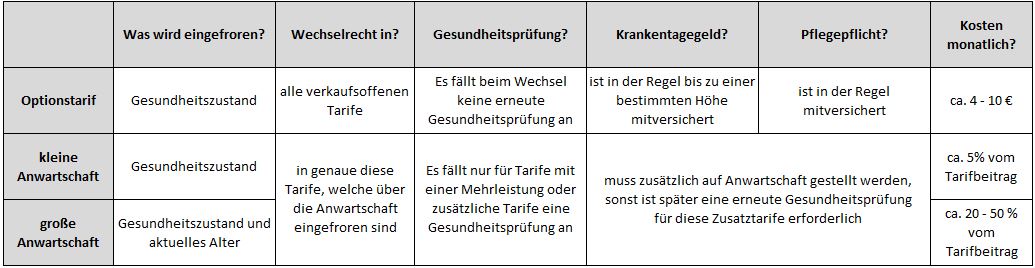

Ist ein Optionstarif bzw. eine Anwartschaft in der Assistenzzeit sinnvoll?

Aus meiner Sicht ist der Vorbehalt einer Auswahl zwischen PKV und GKV zu einem späteren Zeitpunkt entscheidend. Allerdings sollte dieser Auswahl zu einem späteren Zeitpunkt keine erneute Gesundheitsprüfung im Wege stehen. Deshalb können Sie ihren jetzigen Gesundheitszustand für die Krankenkassen „einfrieren“ lassen. Egal was dann passiert, ob Sie nun schwere Allergien haben oder Probleme mit der Schilddrüse bekommen – eingefroren ist eingefroren. Sie können trotz dieser gesundheitlichen Vorbelastungen in die private Krankenversicherung wechseln. Ob Sie dies dann auch tatsächlich tun, bleibt Ihnen persönlich überlassen. Sie haben ja einen „Joker“ in der Tasche und behalten sich damit lediglich ein Wahlrecht vor.

Optionstarif für Zahnärzte

Der Optionstarif wird sehr wichtig, wenn Sie sich als Zahnarzt in Ihrer eigenen Praxis niederlassen möchten. Das gesetzliche Krankentagegeld reicht dann nicht mehr aus, um Ihre Kosten im Krankheitsfall aufzufangen. Mit dem Optionstarif können Sie sich auch ein zusätzliches Krankentagegeld ohne erneute Gesundheitsprüfung sichern. Dazu können Sie hier mehr erfahren: Krankentagegeld als niedergelassener Zahnarzt.

Anwartschaft für Zahnärzte

Wenn Sie während dem Studium als angehender Zahnarzt bereits privat krankenversichert sind und bei Berufsbeginn in die gesetzliche Krankenversicherung wechseln müssen, können Sie auch Ihren Tarif bei der privaten Krankenversicherung einfrieren lassen. Damit sichern Sie sich ein Wechselrecht in genau diesen Tarif, sobald Sie sich wieder privat versichern können.

Die kleine Anwartschaft friert dabei Ihren Gesundheitszustand ein. Bei einer großen Anwartschaft wird zusätzlich zum Gesundheitszustand noch Ihr Alter eingefroren.

Übersicht und Vergleich: Optionstarif vs. Anwartschaft

Wie hoch ist das Krankentagegeld in der GKV als Zahnarzt in der Assistenzzeit

Bei einer Krankheit erhalten Sie eine Lohnfortzahlung bis zum 42. Krankheitstag. Anschließend endet die gesetzliche Verpflichtung des Arbeitgebers Sie weiterhin zu bezahlen und dieser verweist Sie dann an Ihre gesetzliche Krankenversicherung. Die gesetzliche Krankenversicherung leistet ab dem 43. Krankheitstag ein Krankentagegeld. Dieses liegt in etwa zwischen 60 – 70% Ihres durchschnittlichen Bruttogehalts der letzten drei Monate. Bei einem Bruttoeinkommen von 2.500 € entspricht dies einem monatlichen Netto-Krankentagegeld von ca. 1.300 € und weist eine Differenz von ca. 330 € zum Nettoeinkommen auf. Diese Lücke können Sie durch eine private Krankentagegeldversicherung mit ca. 10 € bis 15 € pro Tag ab dem 43. Tag schließen. Dies ist aber nur sinnvoll, wenn Sie diese Lücke auch wirklich schließen müssen. In diesem Artikel erfahren Sie, wie das Krankentagegeld bei einer Umsatzbeteiligung berechnet wird.

Welche Zusatzversicherungen sind für Zahnärzte wichtig?

In der gesetzlichen Krankenversicherung sind 98% der Leistungen gleich, 2% aber nicht. Oft unterscheidet sich auch der Zusatzbeitrag etwas. In Summe macht dies aber oft nur einen Unterschied von 10 – 20 € Netto im Monat.

Zusätzlich läßt sich die GKV ja noch mit Zusatztarifen „upgraden“. Ein-Bett-Zimmer, Chefarzt, Kostenübernahme bei Behandlungen im Ausland und noch weitere Leistungen.

Natürlich kosten diese Mehrleistungen einen extra Beitrag. Wer clever ist und die richtige GKV ausgewählt hat, bekommt diesen extra Beitrag manchmal erstattet oder einen Zuschuss oder zahlt im Vergleich einen geringeren Zusatzbeitrag zur GKV. So kann die Zusatzversicherung für Zahnärzte ganz einfach zur einer kostenfreie Verbesserung werden.

Ich empfehle Ihnen aber noch mehr zu beachten: für alle, die sich sportlich fit halten oder regelmäßige Vorsorgechecks machen gibt es auch bei der gesetzlichen Krankenversicherung eine „Beitragsrückerstattung“. Oft übernimmt diese bis zu 100 € der Beiträge für Kurse in einem Fitnessstudio oder Sie bekommen am Ende des Jahres 50 € auf Ihr Konto, weil Sie beim Arzt zur Vorsorge waren.

Auslandsschutz der gesetzlichen Krankenversicherung für Zahnärzte

Die gesetzlichen Krankenversicherungen übernehmen die Behandlungskosten im Ausland und die Kosten für einen Rücktransport aus dem Ausland nicht. Hier empfehle ich eine Zusatzversicherung. Der Beitrag für diese Auslandsreisekrankenversicherung liegt in der Regel unter 10 € im Jahr.

Eine Berechnungsmöglichkeit finden Sie bei der Allianz Versicherung unter diesem Link: Zur Auslandsreisekrankenversicherung der Allianz.

Fazit: Gesetzliche Krankenversicherung für Zahnärzte

Zu Beginn hat man keine Wahl! Später können Sie sich aber entscheiden, ob Sie in der GKV bleiben oder in die private Krankenversicherung wechseln möchten. Beide Seiten haben Vor- und Nachteile, die richtige Wahl kann nur im persönlichen Gespräch getroffen werden.

Mit meinen Kunden bespreche ich die unterschiedlichen Möglichkeiten bei der Krankenversicherung und wir stellen gemeinsam einen passenden Leistungskatalog zusammen. Dabei achte ich auf ein optimales Preis- / Leistungsverhältnis. Entscheidend ist dabei die weitere Lebensplanung und die Überlegung in die eigene Praxis zu gehen.

Welche Absicherungen sind in der Assistenzzeit und als angestellter Zahnarzt noch wichtig?

Bereits zu Beginn Ihrer Assistenzzeit ist eine Berufsunfähigkeitsversicherung für Zahnärzteratsam. Diese bietet einen finanziellen Schutz, falls Sie nicht mehr als Zahnarzt tätig sein können.

Eine Unfallversicherung für Zahnärzte ergänzt diesen Schutz sinnvoll.

Auch eine eigene Berufs- und Privathaftpflicht bringt Ihnen bereits während der Assistenzzeit als Zahnarzt einige Vorteile.

Wenn Sie sich gerade überlegen, Ihren Lebenstraum von der eigenen Praxis zu verwirklichen, sollten Sie diese Punkte unbedingt beachten: Zahnarztpraxis kaufen.

Sie möchten für Ihre eigene Zahnarztpraxis bestmöglich vorbereitet sein?!

Machen Sie jetzt selbst den ersten Schritt und erfahren Sie in meinem Buch:

Machen Sie jetzt selbst den ersten Schritt und erfahren Sie in meinem Buch:

Welche Fehler Sie bei der Gründung unbedingt vermeiden sollten.

Welche Herausforderungen anstehen und wie Sie diese meistern.

Was Sie für einen sicheren Start in Ihre Praxis noch brauchen.

Buch auf Amazon sichern