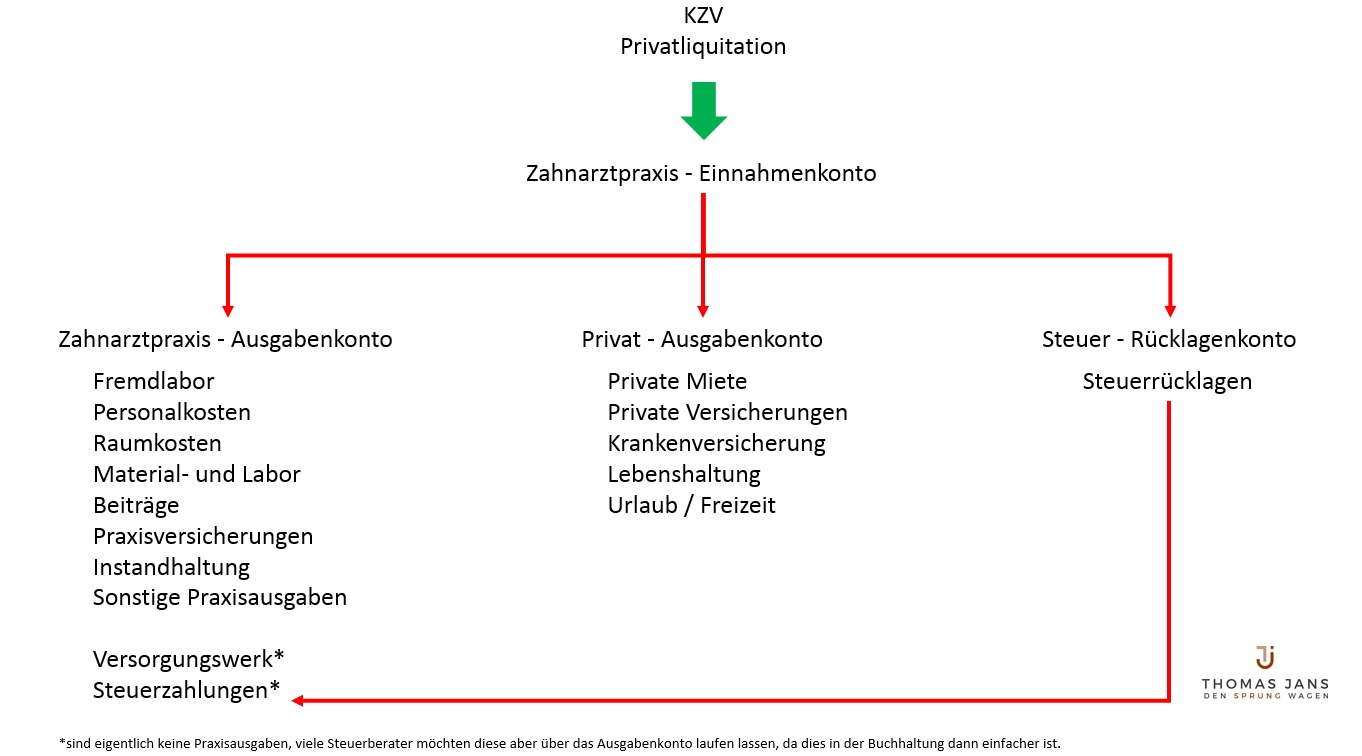

So managen Sie die Liquidität Ihrer Zahnarztpraxis mit dem 4-Konten-Modell

Mit dem 4-Konten-Modell haben Sie die Liquidität Ihrer Zahnarztpraxis im Griff und können sich schnell einen Überblick über Ihre finanzielle Situation und Ertragskraft verschaffen. Zusätzlich bietet das Modell eine einfache und schnell nachvollziehbare Möglichkeit Ihre Zahnarztpraxis zu steuern und zu managen.

Diese vier Konten bilden die Voraussetzung für das Liquiditäts-Modell:

- Zahnarztpraxis – Einnahmenkonto

- Zahnarztpraxis – Ausgabenkonto

- Privat – Ausgabenkonto

- Steuer – Rücklagenkonto

Zahnarztpraxis – Einnahmenkonto

Auf diesem Konto sammeln Sie alle Ihre Einnahmen aus der Praxis, egal ob KZV oder Privatliquidationen. In der Regel ist dies ein kostenfreies Praxiskonto. Von diesem Konto verteilen Sie auf die anderen Konten. Die Verteilung auf das Ausgabenkonto der Praxis sowie auf das Privat- und Steuerkonto findet per Dauerauftrag mit einem festen monatlichen Betrag statt. Hat sich auf dem Konto ein Überschuß angesammelt, so wird dieser manuell einmal pro Monat verteilt.

Wie hoch die durchschnittlichen Einnahmen einer Zahnarztpraxis sind erfahren Sie in diesem Artikel: durchschnittlichen Einnahmen einer Zahnarztpraxis.

Am Ende des Monats müsste dann das Einnahmenkonto wieder bei null Euro stehen. Meine Empfehlung ist es, mindestens 1 Monat als Reserve auf dem Konto zu haben und dies dann als „Null-Linie“ werten. Angenommen Sie brauchen jeden Monat 25.000 € um alle Kosten der Praxis, des privaten Lebens und Ihre Steuerzahlungen zu decken, dann sollten auf dem Konto immer 25.000 € sein.

Ihre finanzielle Reichweite entspricht dann genau einem Monat. Ich empfehle eine finanzielle Reichweite von 6 Monaten aufzubauen um bei Eintritt eines Risikofalls (Krankheit, Berufsunfähigkeit und Tod) abgesichert zu sein. So haben Sie bzw. Ihre Erben ausreichend Zeit zu handeln.

Zahnarztpraxis – Ausgabenkonto

Von diesem Konto bezahlen Sie alle Ihre Praxisausgaben (Personalausgaben für Helferinnen, Miete für Praxisräume, Fremdlabor, usw…). Zusätzlich werden von diesem Konto noch die Zinsen und die Tilgung für die Praxiskredite abgezogen. Das Konto wird mit einer monatlichen Überweisung vom „Zahnarztpraxis – Einnahmenkonto“ aufgefüllt. Der Überweisungsbetrag ist die Summe aller einzelnen Ausgaben, diese sollten Sie in Ihrem Businessplan und bei der Break-even-Berechnung bzw. bei der Mindestumsatzkalkulation ermitteln.

Sobald Ihr Konto ins Minus rutscht, haben Sie in diesem Monat mehr ausgegeben, als Sie geplant haben. Sie können nun Ihr Ausgabenverhalten für Ihre Zahnarztpraxis leicht nachvollziehen.

Von diesem Konto gehen auch Ihre Steuerzahlungen ab. Diese liegen jedoch bis kurz vor der Steuerzahlung auf dem Konto „Steuer – Rücklagen“ (siehe auch „Steuer – Rücklagenkonto“).

Unterstützen Sie Ihren Steuerberater

Für viele Steuerberater ist es einfacher, wenn vom „Zahnarztpraxis – Ausgabenkonto“ auch die Beiträge für das Versorgungswerk und manchmal auch Ihre Beiträge zu Ihrer Krankenversicherung abgebucht werden. Diese Ausgaben sind eigentlich Ihre privaten Ausgaben und haben auf diesem Konto nichts zu suchen. Das richtige Konto für diese beiden Positionen wäre das Konto: „Privat -Ausgabenkonto“. Jedoch sollten Sie sich hier nach Ihrem Steuerberater richten und die Daueraufträge dann einfach entsprechend anpassen.

Private Liquidität – Ausgabenkonto

Auf dieses Konto überweisen Sie Ihr monatliches „Unternehmergehalt“ direkt von Ihrem „Zahnarztpraxis – Einnahmenkonto“. Von diesem Konto gehen alle Ihre privaten Ausgaben, wie zum Beispiel Ihre private Miete, Ihre privaten Versicherungen, Lebenshaltungskosten, Urlaub usw. ab. Verwendungszweck der Umbuchung ist „Privatentnahme“. Das Konto „Privat – Ausgabenkonto“ ist ein privates Girokonto bei der gleichen Bank wie Ihre Praxiskonten oder bei einer anderen Bank.

Steuer – Rücklagenkonto

Auf dieses Konto überweisen Sie Ihre Steuerrücklagen direkt vom Konto „Zahnarztpraxis – Einnahmenkonto“. In der Regel wird dies als Tagesgeldkonto bei einer Bank Ihrer Wahl geführt, dass heißt, Sie haben die freie Auswahl unter allen relevanten Banken. Oft ist es sogar besser, dieses Konto bei einer anderen Bank zu machen. Dann ist das Geld weit weg und Sie greifen nicht leichtfertig darauf zu. Als Verwendungszweck geben Sie „Rücklagen Steuer“ an, so kann diese Umbuchung zugeordnert werden. Sobald die Steuer fällig ist, übertragen Sie das Geld von diesem Konto auf Ihr „Zahnarztpraxis – Ausgabenkonto“ und bezahlen davon die Steuern.

Dieses Vorgehen macht es für Ihren Steuerberater nachvollziehbar und transparent. Wenn das Geld auf dem Steuerkonto für die Steuerzahlung nicht ausreicht, dann sprechen Sie bitte mit Ihrem Steuerberater über eine bessere Steuerhochrechnung.

Ebenfalls bietet Ihnen meine Finanzplanung für Zahnärzte eine Vorschau auf die voraussichtlichen Steuerzahlungen. Mit diesem Vorgehen haben Sie die Chance den richtigen Betrag auf die Seite zu sparen und umgehen die Steuerfalle.

Liquidität: 4-Konten-Modell Zahnarztpraxis

Mit dem 4-Konten-Modell Zahnarztpraxis haben Sie einen einfachen Finanzplan für Ihre Liquidität und Ihre Ertragskraft stets im Überblick, dass bedeutet, Sie können schnell und sicher agieren und investieren. Dieses Modell ist einfach und schnell zu implementieren, dass heißt, Sie können dieses sofort und ohne großes Vorwissen nutzen. Die einzelnen Zahlen und Überweisungsbeträge erhalten Sie von Ihren Beratern bzw. von Ihrem Finanzplaner – gerne natürlich auch in Zusammenarbeit mit uns.

Das 4-Konten-Modell Zahnarztpraxis ist eine Ableitung aus dem Buch „Proft First von Mike Michalowicz“. Durch einen Klick geht es über den Amazon Partnerlink direkt zum Buch.