2. Wie ist der Leistungsunterschied von der gesetzlichen zur privaten Krankenversicherung?

Als Zahnarzt kennen Sie die Leistungsunterschiede auf Grund Ihrer Tätigkeit sehr gut. Dabei erzählen mir viele meiner Mandanten, dass ihnen der gesetzlich krankenversicherte Patient mit einer Zuzahlung oft lieber ist, als der Privatversicherte. Aus betriebswirtschaftlicher Sicht kann ich dies gut nachvollziehen. Diese Denkstruktur ist aber nur als Zahnarzt sinnvoll.

In der Humanmedizin sind die IGeL Leistungen noch nicht so stark verbreitet und der Humanmediziner blickt etwas anders auf den Privatpatienten.

Dies bekommen Sie oft schon bei der Terminvergabe zu spüren. Während Sie als Privatpatient beim Radiologen innerhalb von wenigen Tagen einen Termin erhalten, werden Sie als GKV-Versicherter ohne gute Kontakte meist etwas länger warten müssen.

Als GKV-Versicherter erhalten Sie nach §12 SGB V eine ausreichende, zweckmäßige, wirtschaftliche Behandlung, welche das Notwendige nicht überschreitet. Die einzelnen Begriffe werden von einem Gremium festgelegt.

Im Krankenhaus wird Ihnen ähnliches widerfahren. Dabei ist es aus meiner Sicht nicht so entscheidend, ob Sie im 1- oder 2-Bett-Zimmer liegen, sondern ob Sie eine freie Arztwahl haben und ob Ihnen alle Behandlungsmethoden zur Verfügung stehen. Brauchen Sie eine bestimmte OP oder ein teures Medikament? Dann ist die Wahrscheinlichkeit höher, dass Sie dies als Privatpatient erhalten.

Wenn Sie in die private Krankenversicherung wechseln, sollten Sie dies nur machen, wenn bei Ihnen die Leistung im Krankheitsfall im Vordergrund steht.

Als niedergelassener Zahnarzt können Sie im Krankheitsfall nicht behandeln. Sind Sie der einzige Behandler in Ihrer Praxis, dann steht diese sogar komplett still, die Kosten laufen jedoch weiter. Natürlich fängt Ihr Krankentagegeld einen Teil der Kosten auf, aber in aller Regel nicht komplett. Das Wichtigste ist nun, dass Sie schnell wieder fit sind und zurück in die Praxis können.

3. Wann kann ich als Zahnarzt in die private Krankenversicherung wechseln?

Als angestellter Zahnarzt müssen Sie für den Wechsel in die private Krankenversicherung die Jahres-Arbeits-Entgelt-Grenze (JAEG) von aktuell 66.600€ im Kalenderjahr überspringen. Die Prüfung erfolgt zum Jahresende oder bei einem Arbeitgeberwechsel.

Der Wechsel in die private Krankenversicherung ist möglich, wenn:

-

- Ihr Jahresbruttoeinkommen im abgelaufenen und im folgenden Jahr über der JAEG liegt.

-

- oder Ihr Bruttoeinkommen im Dezember eines Jahres über 6.150€ (1/12 der JAEG) und im Folgejahr ebenfalls darüber liegt.

-

- oder Sie durch einen Arbeitgeberwechsel (auch unterjährig) mit Ihrem Monatsgehalt über die JAEG kommen.

-

- oder Sie sich Selbstständig machen.

Nutzen Sie den folgenden Fragenkatalog und finden Sie direkt heraus, ob momentan ein Wechsel für Sie möglich ist:

4. Ist für mich als Zahnarzt eine Gesundheitsprüfung erforderlich?

Ja, im Gegensatz zu einem Wechsel zwischen gesetzlichen Krankenversicherungen ist beim Wechsel in die private Krankenversicherung und bei einem Wechsel innerhalb der privaten Krankenversicherungen eine Gesundheitsprüfung erforderlich.

Diese erfolgt mit einem Fragebogen, in dem Sie alle Vorerkrankungen in den letzten 3 - 5 Jahren (je nach Versicherung) angeben müssen. Für psychische Erkrankungen gilt ein Abfragezeitraum von 5 - 10 Jahren.

Ein gesonderter Arztbesuch ist in der Regel nicht erforderlich.

Meine Empfehlung: Wählen Sie den Weg über eine Risikovoranfrage, um Ihre Versicherbarkeit im Vorfeld festzustellen.

5. Wie berechnet sich der Beitrag in der privaten Krankenversicherung?

Der Beitrag setzt sich aus diesen drei Komponenten zusammen:

-

- Eintrittsalter (je jünger, desto günstiger)

-

- Gesundheitszustand (bei Vorerkrankungen ist ein Beitragszuschlag oder ein Leistungsausschluss möglich)

-

- Leistungsumfang (eine Versicherung mit einem hohen Leistungsniveau ist teurer, als eine Versicherung mit weniger Leistungen)

Als Zahnarzt können Sie bei manchen Versicherungsgesellschaften wählen, ob Sie die zahnärztlichen Leistungen mitversichern. Dadurch können Sie Ihren Beitrag reduzieren.

6. Wie entwickelt sich der Beitrag in der privaten Krankenversicherung?

Der Beitrag in der privaten Krankenversicherung kletterte laut "Verband der privaten Krankenversicherung" im Zeitraum von 2009 bis 2023 um ca. 2,8% pro Jahr. Im Vergleich dazu steigerten sich die Beiträge in der GKV um ca. 3,3% p.a. (Quelle: pkv.de).

Erfahrungsgemäß steigen die Beiträge in der PKV um 3 - 5% pro Jahr und in der GKV zwischen 2 - 3%. Dies liegt aus meiner Sicht daran, dass die GKV auch Leistungen reduzieren und somit Beitragsanstiege dämpfen kann. Diese Option hat die PKV nicht. Daher ist langfristig mit einem schnelleren Anstieg zu rechnen.

7. Ist die private Krankenversicherung als selbstständiger Zahnarzt sinnvoll?

Ja und Nein. Diese Frage lässt sich nicht isoliert beantworten, sondern hängt mit den weiter oben aufgeführten Fragen zusammen. Aufgrund Ihrer Selbstständigkeit ist jedoch ein Wechsel in die private Krankenversicherung möglich. Wichtig zu wissen ist: Sie müssen nicht in die private Krankenversicherung wechseln, sondern können als niedergelassener Zahnarzt auch in der gesetzlichen Krankenversicherung bleiben, werden dann aber freiwilliges Mitglied. Was dies für Sie bedeutet, insbesondere im Ruhestand, habe ich Ihnen weiter unten aufgeführt.

Die GKV ist für Sie als niedergelassener Zahnarzt beim Krankentagegeld auf ca. 120€ pro Tag beschränkt. Im Krankheitsfall laufen die Kosten in der Zahnarztpraxis aber weiter. Daher ist mindestens eine Zusatzversicherung erforderlich. Mehr dazu erfahren Sie hier: Krankentagegeld für Zahnarzt.

8. Wo werden die Beiträge der privaten Krankenversicherung belastet?

Während die Beiträge bei der gesetzlichen Krankenversicherung bei Ihnen als angestellter Zahnarzt in der Regel direkt von Ihrem Bruttolohn abgezogen werden ist dies bei der privaten Krankenversicherung nicht der Fall.

Bei der privaten Krankenversicherung wird der monatliche Beitrag direkt auf Ihrem Konto belastet.

Sie erhalten jedoch von der privaten Krankenversicherung jährlich eine Arbeitgeberbescheinigung über den zu zahlenden Beitrag. Diesen Nachweis reichen Sie dann bei Ihrem Arbeitgeber ein und Ihr Arbeitgeber gibt Ihnen über die Gehaltsauszahlung einen Zuschuss. Dieser Zuschuss beträgt in etwa die Hälfte Ihres Beitrages bis zur Beitragsbemessungsgrenze.

Somit bezahlen Sie als angestellter Zahnarzt nur die Hälfte des Gesamtbeitrages. Da die Beiträge immer am 01. des Monats Ihrem Konto belastet werden, sollten Sie darauf achten, dass immer ausreichend Guthaben auf Ihrem Konto ist.

9. Ich bin als angestellte Zahnärztin schwanger und in der PKV, ist das sinnvoll?

Schwangerschaft als angestellte Zahnärztin:

Wenn Sie als angestellte Zahnärztin schwanger werden, dann kommen Sie in der Regel ins Beschäftigungsverbot und erhalten Ihr Einkommen weiter. Weitere Infos dazu erfahren Sie im Artikel: Gehalt als angestellter Zahnarzt.

Daher ändert sich an Ihrer Liquiditätssituation erstmal nichts. Erst im Mutterschutz gibt es die ersten spürbaren Unterschiede:

Mutterschutz als Zahnärztin in der gesetzlichen Krankenversicherung:

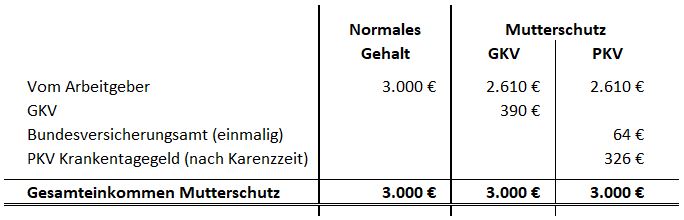

Das Einkommen unterscheidet sich nicht von Ihrem Einkommen während der Schwangerschaft. Wird jedoch von zwei Beteiligten getragen. Zum einen ist dies Ihr Arbeitgeber. Dieser überweist Ihnen Ihr "Gehalt" genauso wie bisher, abzüglich 13€ je Kalendertag. Diese 13€ je Kalendertag erhalten Sie von Ihrer gesetzliche Krankenversicherung. Daher besteht für Sie kein Unterschied bei Ihrem Einkommen.

Mutterschutz als Zahnärztin in der privaten Krankenversicherung:

Ähnlich wie oben beschrieben spielt es sich auch ab, wenn Sie als Zahnärztin privat krankenversichert und im Mutterschutz sind.

Ihr Einkommen wird weiterhin vom Arbeitgeber überwiesen. Die 13€, die im obigen Beispiel von der GKV getragen werden entfallen natürlich, wenn Sie privat krankenversichert sind. Es findet jedoch über das Bundesversicherungsamt ein Ausgleich von einmalig 210€ statt (dieser Zuschuss muss aktiv beantragt werden). Zusätzlich erhalten Sie über Ihr Krankentagegeld nach der vereinbarten Karenzzeit (in der Regel 43 Tage) eine Ausgleichszahlung von ca. 11€ je Kalendertag, um die Differenz zu den 13€ zur gesetzlichen Krankenversicherung aufzufangen.

Da das Krankentagegeld erst nach der Karenzzeit einsetzt, fehlen Ihnen im Vergleich zur gesetzlich versicherten Zahnärztin ca. 11€ für 43 Tage. Dies entspricht ca. 500€. In der Mutterschutzzeit besteht daher ein finanzieller Vorteil zu Gunsten der GKV, welcher 500€ jedoch nicht übersteigt.

Beschäftigungsverbot in der Stillzeit

Nach dem Mutterschutz besteht die Möglichkeit in Ihrer Stillzeit in ein erneutes Beschäftigungsverbot zu gehen. Ihr Einkommen entspricht dann wieder Ihrem Einkommen in der Schwangerschaft. Daher besteht die gleiche Liquiditätssituation wie bisher.

Elterngeld als angestellte Zahnärztin

Beantragen Sie als angestellte Zahnärztin Elterngeld? Dann entfällt in dieser Zeit Ihr Beitrag für die gesetzliche Krankenversicherung.

Ihren Beitrag in der privaten Krankenversicherung müssen Sie weiterhin bezahlen. Jedoch gewähren viele Versicherungen dann eine beitragsfreie Zeit in den Monaten 1 - 6 oder ab dem 7. Monat. Dies ist von Versicherung zu Versicherung unterschiedlich und stellt einen Einkommensnachteil für die PKV dar.

Durch ein geschicktes Liquiditätsmanagement können Sie für diese Zeit eine Reserve aufbauen. Dann sind Sie über die PKV besser versichert und können von Ihrer Reserve den Beitragsunterschied abfedern.

10. Bei wem werden meine Kinder mitversichert?

Wenn Sie verheiratet sind?

Wenn Sie verheiratet sind werden Ihre Kinder beim Partner mit dem höheren Einkommen mitversichert. Der monatliche Beitrag in der PKV liegt, je nach Versicherungsumfang, bei ca. 50€ - 140€ je Kind.

Wenn Sie nicht verheiratet sind, aber ein gemeinsames Kind haben?

In diesem Fall können Sie es sich aussuchen, bei welchem Partner das Kind mitversichert sein soll. Ihr Nachwuchs könnte daher auch in der Familienversicherung des gesetzlich versicherten Partners mitversichert werden. Dann sollten Sie aber eine Möglichkeit schaffen, dass Ihr Kind ohne eine erneute Gesundheitsprüfung in die PKV wechseln kann, falls die Heirat zu einem späteren Zeitpunkt stattfindet.

11. Ich möchte zurück in die gesetzliche Krankenversicherung

Sie sind als Zahnarzt mit Ihrer privaten Krankenversicherung unzufrieden und möchten wieder in die gesetzliche Krankenversicherung wechseln?

Dieser Wechsel ist an zwei Bedingungen geknüpft:

-

- Das Jahreseinkommen muss unter der Jahresarbeitsverdienstgrenze von 73.800€ liegen und

-

- als angestellter Zahnarzt müssen Sie jünger als 55 Jahre sein.

Für Sie als Rückkehrer in die gesetzliche Krankenkasse ist vor allem wichtig, dass Sie im Ruhestand in der Regel als freiwilliges Mitglied in der gesetzlichen Krankenkasse geführt. Dies führt zu einer anderen Beitragsberechnung als bei "normalen" Rentnern der Deutschen Rentenversicherung. Diese sind in der Regel als Pflichtmitglied in der Krankenversicherung der Rentner (KVdR) versichert.

Sie möchten innerhalb der privaten Krankenversicherung wechseln? Kontaktieren Sie mich gerne für einen Beitrags- und Leistungsvergleich: tjans@zsh.de

12. Soll ich mich als Zahnarzt im Ruhestand freiwillig gesetzlich krankenversichern?

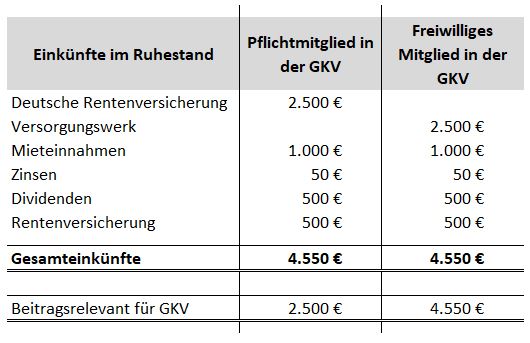

Aufgrund Ihrer Versorgungsbezüge sind Sie als Zahnarzt in der Regel als freiwilliges Mitglied in der gesetzlichen Krankenversicherung geführt. Dies führt, im Vergleich zu Rentnern der Deutschen Rentenversicherung, dazu, dass Sie auf alle Ihre Einnahmen (bis zur Höchstgrenze von 5.512,50€ - Stand 2025) im Ruhestand Beiträge für die GKV entrichten müssen.

Ein vereinfachtes Beispiel:

Bei gleichen Gesamteinkünften von 4.550€ sind für den Rentner der Deutschen Rentenversicherung als Pflichtmitglied nur 2.500€ für die Berechnung des Beitrages relevant. Für Sie als Zahnarzt, Rentner im Versorgungswerk und damit in der Regel freiwilliges Mitglied in der gesetzlichen Krankenversicherung werden die Gesamteinkünfte von 4.550€ zur Beitragsberechnung angesetzt.

Wie Sie als Zahnarzt eine gesunde Altersvorsorge aufbauen erfahren Sie hier: Altersvorsorge Zahnarzt

13. Beteiligt sich das Versorgungswerk am Beitrag der GKV?

Für den Rentner der Deutschen Rentenversicherung wird eine Versicherung in der gesetzlichen Krankenversicherung noch etwas schmackhafter gemacht. Als Pflichtmitglied erhalten Sie zu Ihrem Beitrag noch einen satten Zuschuss (in etwa 50%) durch die Deutsche Rentenversicherung. Andersherum formuliert zahlen Sie also nur den halben Beitrag.

Diesen Zuschuss zahlt das Versorgungswerk nicht. Daher tragen Sie den Beitrag zur gesetzlichen Krankenversicherung in voller Höhe selbst.

Dies führt zu einer starken Verzerrung bei den Beiträgen!

In meinem vereinfachten Beispiel habe ich einen Beitragssatz zur GKV von 18% angenommen. Dieser setzt sich aus 15% Beitrag zur Krankenvericherung und 3% Beitrag zur Pflegeversicherung zusammen.

Der Rentner der Deutschen Rentenversicherung trägt daher einen eigenen Beitrag von weniger als 300€ (2.500 * 18% - Zuschuss). Sie als Zahnarzt, Rentner im Versorungswerk und freiwilliges Mitglied in der gesetzlichen KV haben im Beispiel einen Beitrag von ca. 820€ (4.550 € * 18%).

14. Meine klare Empfehlung für Sie:

Wenn Sie im Ruhestand Pflichtmitglied in der gesetzlichen Krankenversicherung sind, dann empfehle ich Ihnen die gesetzliche Krankenversicherung, eventuell mit Zusatzversicherungen.

Wenn Sie im Ruhestand freiwilliges Mitglied der gesetzlichen Krankenversicherung sind, dann sollten Sie stark überlegen, ob die Vorteile der privaten Krankenversicherung die Nachteile überwiegen.

Sie sind sich nicht sicher, was das beste für Sie persönlich ist? Gerne lasse ich Ihnen kostenfrei einen Beitrags- und Leistungsvergleich zukommen: tjans@zsh.de