Wie viel Gehalt verdient ein angestellter Zahnarzt?

Nach fünf Jahren Studium ist es endlich so weit. Der Start ins Berufsleben erlöst viele Zahnmediziner von einem kosten- und zeitaufwendigen Studium. Mit dem ersten Arbeitsmonat ist auch das erste Bruttogehalt als angestellter Zahnarzt (in der Assistenzzeit) verbunden.

In Baden-Württemberg und Bayern liegt es durchschnittlich bei 2.500 Euro brutto. Davon bleiben nach Abzug von Steuern und Sozialabgaben noch etwa 1.650 Euro netto übrig. Der Arbeitgeber trägt zusätzlich zum Bruttogehalt noch seinen Anteil der Sozialabgaben und kommt damit auf eine monatliche Belastung von ca. 3.000 Euro.

Nach den Strapazen des langen Studiums wirkt das Anfangsgehalt erst mal ernüchternd. Doch zum Glück steigt es während der Assistenzzeit um ca. 250 Euro Brutto pro Halbjahr. Denn mit zunehmender Erfahrung arbeitet ein Assistenzarzt routinierter und schneller, versorgt mehr Patienten in der gleichen Zeit und bearbeitet schwierigere Fälle mit höherem Honorar. Im Idealfall wächst der Patientenstamm, sodass sich Lücken im Terminbuch schließen und die Praxis voll ausgelastet ist. Je erfahrener ein Assistenzarzt, desto mehr trägt er zum Umsatz der Praxis bei und „verdient“ entsprechend seinen Anteil - im wahrsten Sinne des Wortes.

Teilnahme am Gehaltsreport:

Nehmen Sie gerne an meinem Gehaltsreport teil. Diese Umfrage soll dazu dienen, einen besseren Einblick in das Thema Gehalt zu bekommen und um die gewonnen Daten für eine optimale Beratung nutzen zu können. Das Ausfüllen der Umfrage dauert ungefähr 5 Minuten und erfolgt anonym.

Zwei Gehaltsvarianten haben sich etabliert:

1. Festgehalt

Der angestellte Zahnarzt erhält monatlich ein fest vereinbartes Gehalt, unabhängig von geleisteten Arbeitsstunden, ohne Berücksichtigung der behandelten Fälle. Will er mehr verdienen, muss er mit dem Praxisinhaber verhandeln, und das Festgehalt wird angehoben – oder auch nicht. Für diese Variante entscheiden sich viele zu Beginn ihrer Assistenzzeit, denn sie bringt folgende Vorteile:

- Der Assistenzzahnarzt kann mit dem vereinbarten monatlichen Festgehalt planen, Miete und sonstige Lebenshaltungskosten sind gesichert.

- Er kann sich ausreichend Zeit nehmen für jeden Patienten und ist nicht unter Zeitdruck, um möglichst viel Umsatz zu machen.

- In der Praxis bleibt Raum für Lehrgespräche und in manchen Fällen schaut der Assistent dem erfahrenen Inhaber vielleicht lieber noch einmal über die Schulter.

Zu Beginn der Assistenzzeit liegt dieses Festgehalt oft bei mindestens 2.500 € Brutto. Bleibt es bei einem Festgehalt ohne Umsatzbeteiligung während der Assistenzzeit, dann sollte sich das Festgehalt bis zum Ende der Assistenzzeit auf mindestens 4.000 € Brutto erhöhen. Dies entspricht dem mir bekannten Durchschnitt. Diese Gehaltserhöhung kann in halbjährlichen oder jährlichen Schritten erfolgen und orientiert sich am Leistungsstand. Dieser bezieht sich auf die Komplexität der Fälle, die Behandlungsgeschwindigkeit und die übernommene Verantwortung des Assistenzzahnarztes. Nach oben gibt es natürlich keine Grenzen.

Im ersten Jahr als angestellter Zahnarzt, also nach der Assistenzzeit empfehle ich daher ein Festgehalt (wenn keine Umsatzbeteiligung gewünscht ist) von mindestens 4.500 € zu vereinbaren. Auch hier gibt es nach oben keine Grenzen. Im Gegensatz zur Umsatzbeteiligung muss jede Gehaltserhöhung verhandelt werden. Wie Sie das angehen erfahren Sie im Artikel "Gehaltsverhandlung als angestellter Zahnarzt".

2. Festgehalt + Umsatzbeteiligung

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von Vimeo.

Mehr erfahren

Im zweiten Jahr, spätestens nach der Assistenzzeit wird in der Regel in ein Festgehalt plus Umsatzbeteiligung umgestellt. Bei dieser Variante erhält der Assistenzzahnarzt oder der angestellte Zahnarzt ein monatliches Festgehalt und dazu eine Umsatzbeteiligung an dem Honorar, das er persönlich erwirtschaftet – eine motivierende Komponente. Das eigene Gehalt hängt nun vom vereinnahmten Honorarumsatz ab. Und der wiederum von der Dauer jedes Behandlungsschritts (Quantität), von Schwierigkeitsgrad und Problemlösungstiefe (Qualität) und von der Auslastung der Praxis.

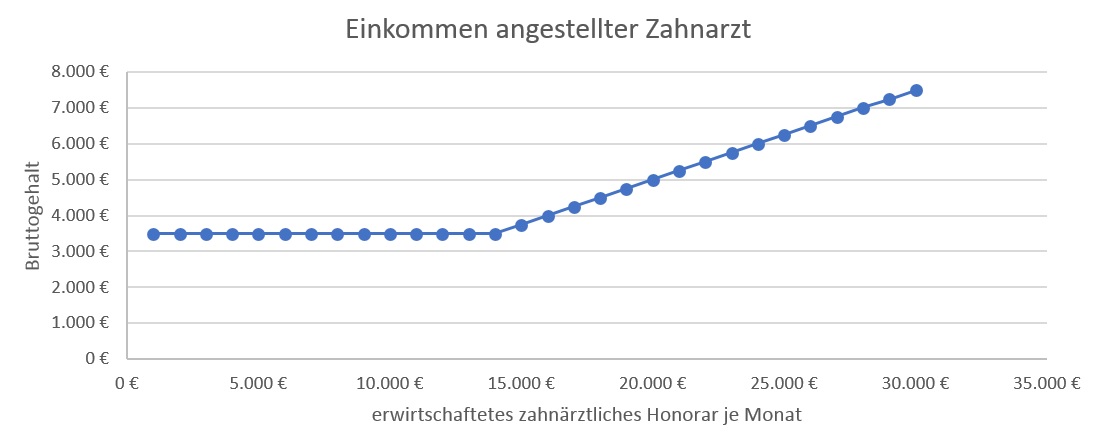

Das vereinbarte Festgehalt fließt jeden Monat konstant, auch wenn kein Honorar erwirtschaftet wird, zum Beispiel wenn der angestellte Zahnarzt einen ganzen Monat lang im Urlaub sein sollte. Das Festgehalt ist also ein Mindesteinkommen, und es liegt bei einem angestellten Zahnarzt nach der Assistenzzeit in der Regel bei 3.500 Euro brutto.

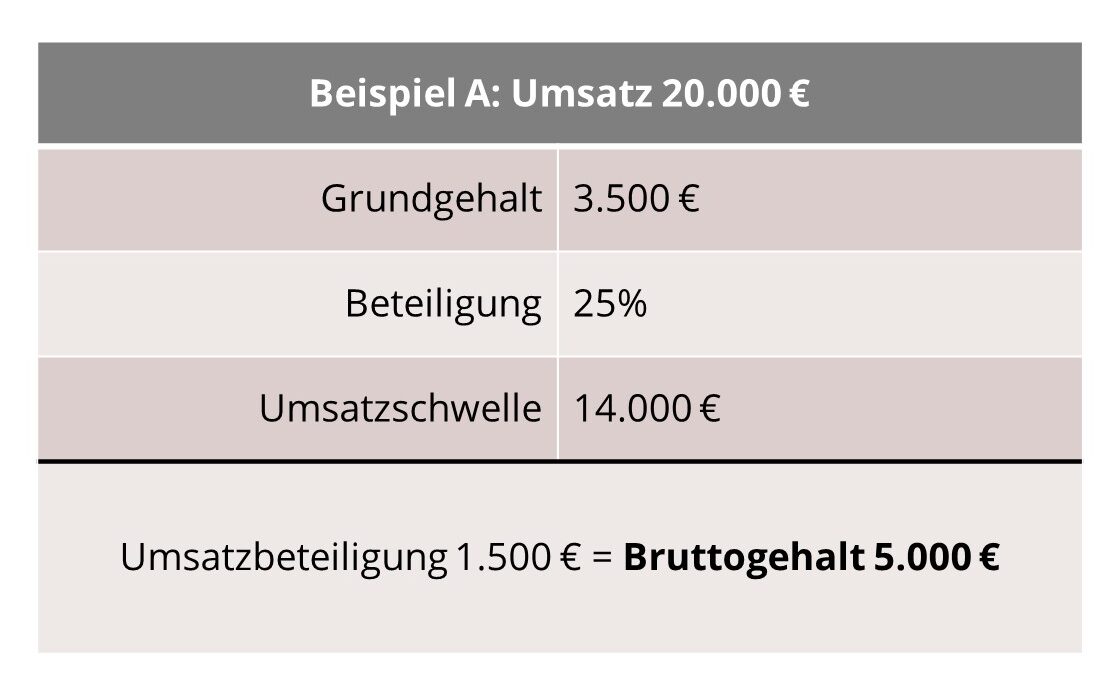

Dazu kommt nun die Umsatzbeteiligung, meist 25 Prozent vom selbst erwirtschafteten Honorar. Lag das Honorar bei 20.000 Euro, bekommt der Zahnarzt also 5.000 Euro als Bruttogehalt – jedoch nicht zusätzlich zu seinem Festgehalt.

Die Umsatzbeteiligung greift erst ab einer bestimmten Honorarhöhe. Sie könnte in unserem Beispiel bei 14.000 Euro liegen. Man erhält diese Umsatzschwelle, wenn man das Festgehalt durch die prozentuale Umsatzbeteiligung dividiert. Oder andersherum formuliert: Bis zu einem Honorarumsatz von 14.000 Euro erhält der Zahnarzt ein Festgehalt von 3.500 Euro, dies entspricht 25 Prozent.

Jeder Euro über der Umsatzschwelle von 14.000 Euro löst eine Umsatzbeteiligung aus und der angestellte Zahnarzt erhält davon 25 Cent.

Beispiel: Gehalt als angestellter Zahnarzt

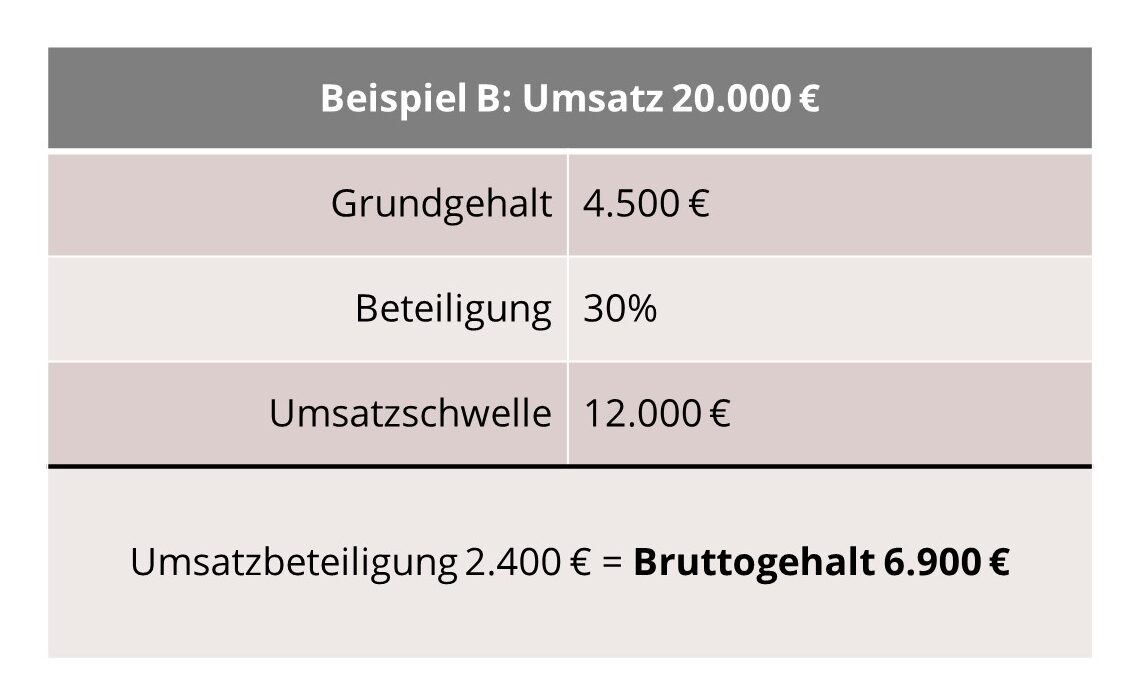

Bei diesem Gehaltsmodell gilt die Regel „Zweimal hoch und einmal gering“:

Das optimale Einkommen erzielt ein angestellter Zahnarzt, wenn Grundgehalt und prozentuale Beteiligung möglichst hoch sind und die Umsatzschwelle möglichst gering.

Ein höheres Grundgehalt, eine höhere Beteiligung und eine niedrigere Umsatzschwelle können in unserem Beispiel ein Bruttogehalt von 6.900 Euro bewirken:

Umsatzbeteiligungsrechner

Im folgenden können Sie selbst die Umsatzbeteiligung und den daraus entstehenden Bruttogehalt ausrechnen:

Gehalt als angestellter Zahnarzt

Das Gehaltsmodell beinhaltet also eine Absicherung nach unten und einen motivierenden Faktor nach oben. Der angestellte Zahnarzt hat sein monatliches Einkommen damit buchstäblich in der eigenen Hand. Manche Faktoren kann er jedoch nur schwer beeinflussen: die Behandlungsfälle, die ihm zugewiesen werden, seine Auslastung sowie die Zuzahlungsstruktur. Manche Praxisinhaber übernehmen bestimmte Fälle gern selbst – auch wenn ihr angestellter Arzt die Kompetenz dafür besitzt, und manchmal gibt es Lücken im Terminkalender des Assistenzarztes, während der Inhaber überdurchschnittlich ausgelastet ist. Auch die Preise der Praxis gibt der Inhaber vor.

Was passiert im Urlaub?

In der Praxis:

Das hängt davon ab, ob sich die Umsatzbeteiligung auf einen Monat, ein Quartal oder das komplette Jahr bezieht:

Bei einer monatlichen Umsatzbeteiligung wird jeden Monat geprüft, ob die Umsatzschwelle überschritten wurde und entsprechend ein prozentualer Anteil ausgezahlt. Bei einer Woche Urlaub lässt sich der versäumte Umsatz im restlichen Monat vielleicht wieder aufholen, um eine Umsatzbeteiligung zu schaffen. Ansonsten kommt das Grundgehalt zum Tragen.

Bei der Urlaubsplanung ist zu beachten: Bei einem 4-wöchigen Urlaub vom 1. bis 30. des Monats gibt es für diesen Monat das Grundgehalt. Bei einem 4-wöchigen Urlaub z. B. vom 15. April bis 15. Mai kann es sein, dass in beiden Monaten nicht ausreichend Umsatz generiert wird, um die Umsatzschwelle zu übersteigen, und zwei Monate lang die Umsatzbeteiligung ausfällt.

Bei einer quartalsweisen oder jährlichen Umsatzbeteiligung wird alle drei Monate geprüft, ob die Umsatzschwelle für das Quartal überschritten wurde. Sie liegt dann also nicht bei 14.000 Euro pro Monat, sondern bei 42.000 Euro pro Quartal. Ist dieser Umsatz überschritten, erhält der Zahnarzt auf den übersteigenden Betrag eine Umsatzbeteiligung. Liegt das Honorar darunter, ist es mit dem Grundgehalt abgegolten.

Was steht im Bundesurlaubsgesetz?

Das oben dargestellte Vorgehen bezüglich der Vergütung im Urlaub wird in sehr vielen Praxen angewendet. Das Bundesurlaubsgesetz sieht aber eine andere Regelung vor. In § 11 zum Urlaubsentgelt für Zahnärzte steht:

"§ 11 (1) Das Urlaubsentgelt bemißt sich nach dem durchschnittlichen Arbeitsverdienst, das der Arbeitnehmer in den letzten dreizehn Wochen vor dem Beginn des Urlaubs erhalten hat, mit Ausnahme des zusätzlich für Überstunden gezahlten Arbeitsverdienstes. Bei Verdiensterhöhungen nicht nur vorübergehender Natur, die während des Berechnungszeitraums oder des Urlaubs eintreten, ist von dem erhöhten Verdienst auszugehen. Verdienstkürzungen, die im Berechnungszeitraum infolge von Kurzarbeit, Arbeitsausfällen oder unverschuldeter Arbeitsversäumnis eintreten, bleiben für die Berechnung des Urlaubsentgelts außer Betracht. Zum Arbeitsentgelt gehörende Sachbezüge, die während des Urlaubs nicht weitergewährt werden, sind für die Dauer des Urlaubs angemessen in bar abzugelten."

Auf dieser Grundlage könnte Ihnen auch im Urlaub eine höhere Vergütung zustehen. Da die Umsatzbeteiligung immer einen Entgeltcharakter besitzt, wird für jeden Tag Urlaub der entsprechende durchschnittliche Umsatz berechnet und zusätzlich zum Festgehalt ausbezahlt. Im Einzelfall ist dies von einem Juristen zu prüfen.

Was passiert bei Krankheit?

Wer als Angestellter erkrankt, erhält eine gesetzliche Lohnfortzahlung. Bis zum 42. Tag muss der Praxisinhaber das Gehalt weiterbezahlen. Dafür wird in der Regel das durchschnittliche Gehalt der letzten drei Monate veranschlagt – also inklusive Umsatzbeteiligung. Gab es in diesen Monaten eine Umsatzbeteiligung, ist eine Reduzierung auf das Grundgehalt während der Erkrankung ausgeschlossen. Wie Sie die finanziellen Folgen ab dem 42. Tag richtig absichern, erfahren Sie hier: Krankentagegeld Zahnarzt.

Was passiert bei Berufsunfähigkeit?

Ist der angestellte Zahnarzt berufsunfähig und die Lohnfortzahlung nach 42 Tagen zu Ende, erhält er eine Rente vom Versorgungswerk oder/und über eine private Berufsunfähigkeitsversicherung. Die Höhe der Lohnfortzahlung wird genauso berechnet wie bei einer Krankheit.

Wie Sie als angestellter Zahnarzt die finanziellen Folgen einer Berufsunfähigkeit richtig absichern, erfahren Sie hier: Berufsunfähigkeitsversicherung Zahnarzt. Und wie Sie Ihre Berufsunfähigkeitsversicherung an Ihr höheres Einkommen anpassen erfahren Sie hier: Berufsunfähigkeitsversicherung Zahnarzt erhöhen.

Was passiert bei Schwangerschaft?

Bei einer Schwangerschaft spricht der behandelnde Gynäkologe oft ein sofortiges Berufsverbot aus und eine schwangere Zahnärztin darf nicht mehr am Patienten tätig sein. Auch in diesem Fall bekommt sie weiter ihr Gehalt und die Höhe orientiert sich am Durchschnitt der letzten drei Monate.

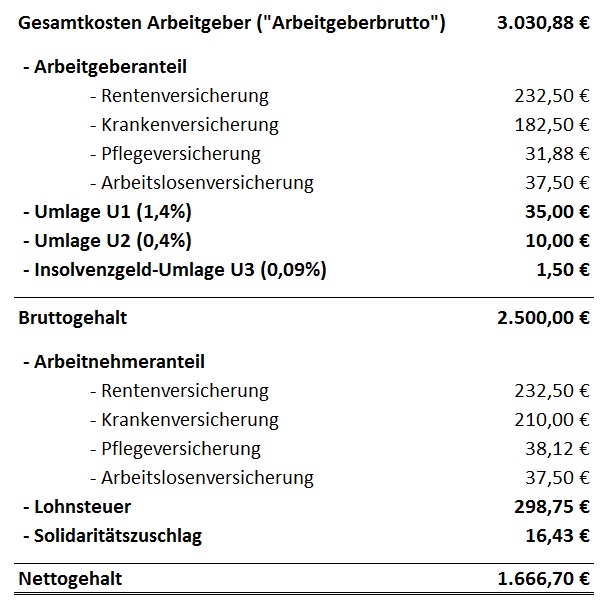

Vorsicht: „Arbeitgeberbrutto“

Vorsicht ist geboten, wenn der Arbeitgeber die Umsatzbeteiligung auf das „Arbeitgeberbrutto“ bezieht. Diesen Begriff gibt es nur in der Umgangssprache, gemeint sind die kompletten Arbeitgeberaufwendungen, also auch die Sozialaufwendungen, welche nur der Arbeitgeber trägt. Bei einem Bruttogehalt von 2.500 Euro betragen diese Sozialaufwendungen des Arbeitgebers ca. 500 Euro. Der Arbeitgeber hat daher bei einem Bruttogehalt von 2.500 € einen Gesamtaufwand von ca. 3.000 €

Entspricht die Umsatzbeteiligung von 25 Prozent dem „Arbeitgeberbrutto“, so zieht der Arbeitgeber noch seinen Anteil der Sozialbeiträge ab. Das Bruttogehalt ist dann geringer, als wenn die Umsatzbeteiligung von 25 Prozent dem Bruttolohn entspräche.

Ich empfehle, die Umsatzbeteiligung immer auf den Bruttolohn zu beziehen, da sie sich auf diese Weise Ihr Gehalt als angestellter Zahnarzt leichter berechnen und prüfen lässt.

Auszahlung der Umsatzbeteiligung

Selbst wenn eine monatliche Umsatzbeteiligung vereinbart war, wird oft zwei Monate lang das Grundgehalt ausgezahlt und im dritten Monat die Umsatzbeteiligung fürs ganze Quartal. Die einmalige Zahlung zum Quartalsende wird meist damit begründet, dass der tatsächliche Umsatz erst am letzten Behandlungstag eines Monats feststeht und die Zeit für eine exakte Buchung dann zu knapp ist, manchmal auch vor dem Hintergrund eventueller Rückforderungen wegen einer Budgetüberschreitung.

Auch aufgrund der Durchschnittsbildung bei Krankheit und Schwangerschaft empfiehlt sich eine monatliche Auszahlung der Umsatzbeteiligung, sodass eine eventuelle einmalige Ausgleichszahlung am Quartalsende möglichst gering ausfällt.

Gehaltssteigerung als angestellter Zahnarzt

Gehaltssteigerungen bei einer Umsatzbeteiligung erfolgen in der Regel durch eine Erhöhung von Grundgehalt und prozentualer Beteiligung. Dabei nehmen die Arbeitgebernebenkosten nicht linear zu. Bei einem Bruttogehalt von 2.500 Euro pro Monat liegen sie wie oben dargestellt bei 500 Euro, das entspricht 20 Prozent – der Arbeitgeber muss also insgesamt ca. 3.000 Euro aufwenden. Bei einem Bruttogehalt von 8.000 Euro liegen die Arbeitgeberanteile bei ca. 1.180 Euro. Der Arbeitgeber muss ca. 9.180 Euro aufwenden. Die zusätzlichen Kosten liegen also nur noch bei ca. 15 Prozent. Der absolute Beitrag von 1.180 Euro entspricht in etwa auch dem maximalen Anteil an Zusatzkosten, auch wenn das Bruttogehalt noch weiter steigt.

Wie Sie Ihr Gehalt als angestellter Zahnarzt optimal strukturieren

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von Vimeo.

Mehr erfahren

Ich wünsche Ihnen viel Erfolg.

Ihr Thomas Jans