Basis-Finanzanalyse nach DIN 77230 für Zahnärzte

In diesem Blogartikel erfahren Sie mehr über die Basis-Finanzanalyse nach DIN 77230 für Zahnärzte. Die Anwendung der Basis-Finanzanalyse nach DIN 77230 gibt eine transparente und einheitliche Analyse Ihrer finanziellen Situation. Wenn alle von Ihnen konsultierten Berater die DIN anwenden, dann erhalten Sie bei 10 unterschiedlichen Beratern immer die gleiche Analyse Ihrer finanziellen Situation.

Wie die Finanzanalyse aufgebaut ist, welche Vorteile sie mit sich bringt und vieles mehr erfahren Sie im folgenden.

Inhaltsverzeichnis:

- Was ist das Ziel der Basis-Finanzanalyse nach DIN 77230?

- Wie ist die Basis-Finanzanalyse nach DIN 77230 aufgebaut?

- Welche Finanzthemen beinhaltet die Basis-Finanzanalyse?

- Was sind die Vorteile für Sie als Zahnmediziner?

- Welche Auswertungen enthält die DIN 77230 für Zahnärzte?

- Ist die DIN 77230 auch für niedergelassene, selbstständige Zahnärzte sinnvoll?

- Was ist der Unterschied zwischen der betriebswirtschaftlichen Finanzplanung für Zahnärzte und der DIN-Finanzanalyse nach 77230 für Zahnärzte?

- Die Entstehung der DIN-Norm 77230

- Wer kann für Zahnärzte eine Basis-Finanzanalyse nach DIN77230 erstellen?

Was ist das Ziel der Basis-Finanzanalyse nach DIN 77230?

Dreh- und Angelpunkt der DIN-Norm 77230 ist der ganzheitliche Ansatz bei der Analyse Ihrer individuellen Finanzsituation. Die Norm kann durch standardisierte Prozesse in der Analysephase verhindern, dass die Beratung an Ihren tatsächlichen Bedarf vorbeigeht und hat als Ziel, dass Sie eine einheitliche Analyse Ihrer Finanzen erhalten, egal zu welchem Berater Sie gehen.

Wie bei einem Blutbild, sollte die Analyse Ihrer Finanzen auch bei jedem „Labor“ gleich sein. Um dieses Ziel zu erreichen, müssen für die „Labore“ Standards und Vorgehensweisen festgelegt werden, sonst würden Sie bei 10 „Laboren“ 10 unterschiedliche Ergebnisse erhalten.

Bisher gab es diese einheitliche Finanzanalyse nicht. Das führte oft dazu, dass Sie von 10 Beratern 10 unterschiedliche Analysen erhalten haben (1 Kunde – 10 Berater – 10 Empfehlungen = 1:10:10).

Zwangsläufig ergeben sich bei so vielen unterschiedlichen Analyseergebnissen viele Fragen. Diese können ganz allgemein sein…

- Warum unterscheiden sich die Analysen?

- Welcher Analyse soll ich den jetzt vertrauen?

- Wurden alle „meine“ Themen berücksichtigt?

- Auf welcher Grundlage wurde die Analyse erstellt?

- Stehe ich als Kunde im Mittelpunkt?

- Sind alle Finanzthemen gleich wichtig oder gibt es eine Rangfolge?

…oder sehr konkret:

- Wie hoch soll meine Absicherung bei einer Berufsunfähigkeitsversicherung sein?

- Wie viel soll ich für meinen Ruhestand ansparen?

- Mit welcher Inflationsrate wurde geplant?

Die Anwendung der Basis-Finanzanalyse nach DIN 77230 gibt eine transparente und einheitliche Analyse Ihrer finanziellen Situation. Wenn alle von Ihnen konsultierten Berater die DIN anwenden, dann erhalten Sie bei 10 unterschiedlichen Beratern immer die gleiche Analyse Ihrer finanziellen Situation: Also 1 Kunde – 10 Berater – 1 Analyse = 1:10:1.

Aus dieser einheitlichen Analyse lassen sich dann individualisierte Empfehlungen ableiten.

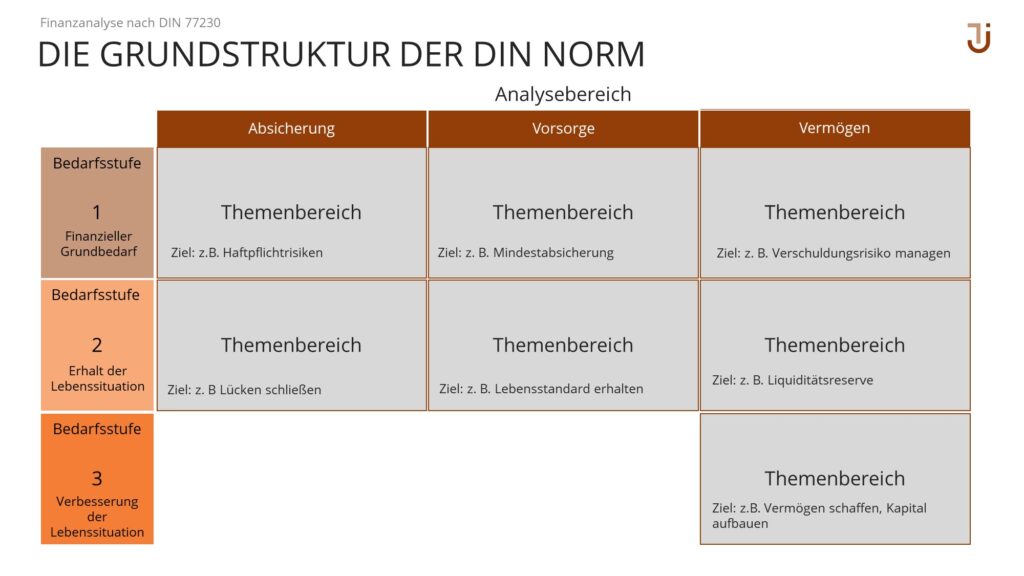

Wie ist die Basis-Finanzanalyse nach DIN 77230 aufgebaut?

Die Basis-Finanzanalyse ist unterteilt in 42 festgelegte Finanzthemen aus den Themenbereichen:

- Absicherung:

z.B. gegen Vermögensrisiken, Haftungsrisiken, Schäden an Hab und Gut sowie Rechtsstreitigkeiten - Vorsorge:

z.B. Finanzieller Schutz bei Krankheit, Berufsunfähigkeit, Unfall, Pflege und Tod sowie ausreichendes Einkommen im Ruhestand - Vermögen:

z.B. Vermeidung von Überschuldung, Aufbau liquider Reserven, Vermögensaufbau zur Realisierung von Wünschen und Zielen

Welche Finanzthemen beinhaltet die Basis-Finanzanalyse?

Die Basis-Finanzanalyse beinhaltet 42 Finanzthemen. Diese sind nach Relevanz angeordnet. Das bedeutet, dass wichtige Finanzthemen oben stehen und weniger wichtige stehen weiter unten.

Um diese Rangfolge zu erhalten wurden die 42 Finanzthemen drei Bedarfsstufen zugeordnet :

- Existenz sichern (Bedarfsstufe 1):

Ziel ist es, dass Sie nicht auf staatliche Hilfe angewiesen sind, wenn etwas schief läuft. - Lebensstandard erhalten (Bedarfsstufe 2):

Ziel ist es, dass Sie im im Schadensfall Ihren gewohnten Lebensstand halten können und keine finanziellen Rückschritte machen müssen. - Lebenstandard verbessern (Bedarfsstufe 3):

Ziele und Wünsche erreichen.

Diese Zuordnung ist sehr von Vorteil, da Sie dann eine bessere Orientierungsgröße haben, wie Sie sich absichern möchten. Möchten Sie nur den Grundschutz, der Ihre Existenz sichert oder möchten Sie Ihren Lebensstandard erhalten, wenn etwas schlimmes passiert.

Am besten werden die drei Bedarfsstufen sichtbar, wenn Sie sich gegen die finanziellen Folgen einer Berufsunfähigkeit absichern möchten.

Die drei Bedarfsstufen am Beispiel einer Berufsunfähigkeitsversicherung.

Als Zahnmediziner ist Ihre Arbeitskraft von besonderer Bedeutung und eine Berufsunfähigkeitsversicherung für Zahnmediziner ist sehr wichtig. Doch was ist die richtige Absicherungshöhe? Die Absicherungshöhe der Berufsunfähigkeitsversicherung ist unterschiedlich hoch, je nach dem aus welcher Bedarfsstufe wir diese betrachten.

Existenz sichern (Bedarfsstufe 1 - Grundschutz): Im Fall einer Berufsunfähigkeit soll vermieden werden, dass Sie auf staatliche Unterstützungsleistungen angewiesen sind. Um dies zu erreichen sollte Ihre Absicherungshöhe als angestellter Zahnarzt mindestens ca. 1.250 € (Stand 2022) und als selbstständiger Zahnarzt sollte Ihre Berufsunfähigsversicherung mindestens ca. 1.900 € betragen (aufgrund der Beiträge zur Kranken- und Pflegeversicherung, Stand 2022).

Lebensstandard halten (Bedarfsstufe 2): Damit Sie im Fall einer Berufsunfähigkeit Ihren Lebensstandard halten können orientiert sich die Absicherungshöhe in dieser Bedarfsstufe an Ihrem Einkommen. Die empfohlene Absicherungshöhe der DIN 77230 liegt bei 80% Ihres Nettoerwerbseinkommens.

Lebensstandard verbessern (Bedarfsstufe 3): Diese Bedarfsstufe ist bei einer Berufsunfähigkeitsabsicherung irrelevant. Da die Berufsunfähigkeit kein „Ziel oder Wunsch“ darstellt, sondern unbedingt vermieden werden sollte.

Welche Versicherungen soll ich abschließen?

Wenn es also darum geht, welche Versicherungen für Sie relevant sind und welche Höhe ideal ist, dann können Sie sich an den Bedarfsstufen orientieren. Zusätzlich wird innerhalb der Bedarfsstufen noch eine Rangfolge festgelegt. Finanzthemen die weiter oben stehen sollten Sie der DIN zufolge zuerst angehen und anschließend Finanzthemen, die weiter unten stehen bzw. diese auch ganz weglassen – ganz nach Ihrem Risikoempfinden.

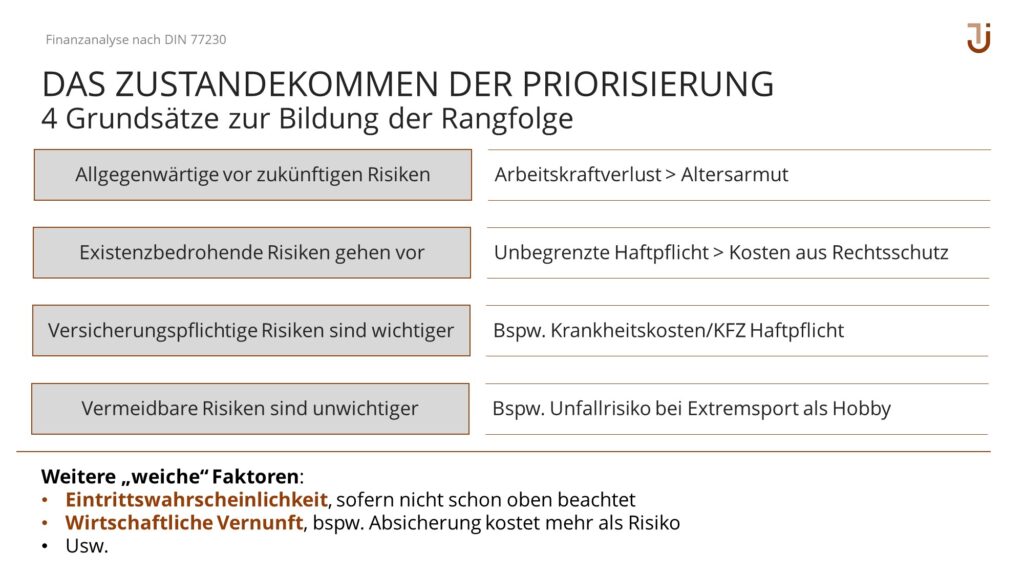

Auf die Rangfolge der 42 Finanzthemen haben die folgenden Prinzipien Einfluss:

- Gegenwärtige Risiken vor Zukünftigen

z.B. Arbeitskraftverlust vor Altersarmut - Existenzbedrohende Risiken gehen vor

z.B. Unbegrenzte Haftung im Schadensfall vor Kosten eines Rechtsstreits - Versicherungspflichtige Risiken sind wichtiger

z.B. Krankenversicherung und KFZ-Haftpflicht - Vermeidbare Risiken sind unwichtiger

z.B. Unfallrisiko bei einem Extremsport - Zusätzliche „weiche“ Prinzipien

z.B. Eintrittswahrscheinlichkeit, wirtschaftliche Vernunft, Analyse Stringenz

Was sind die Vorteile für Sie als Zahnmediziner?

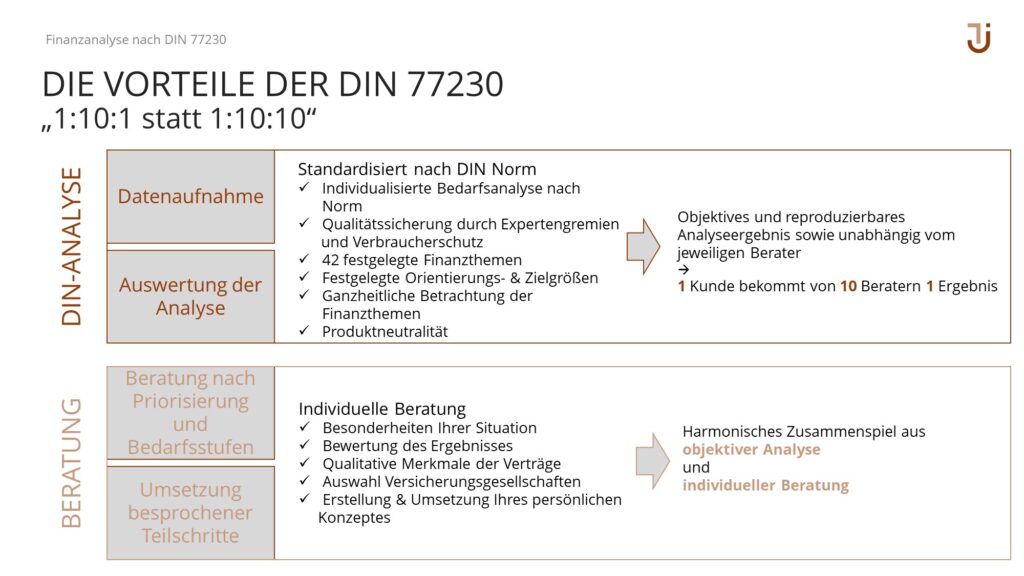

Die Vorteile einer Finanzanalyse nach DIN 77230 für Zahnmediziner liegen klar auf der Hand:

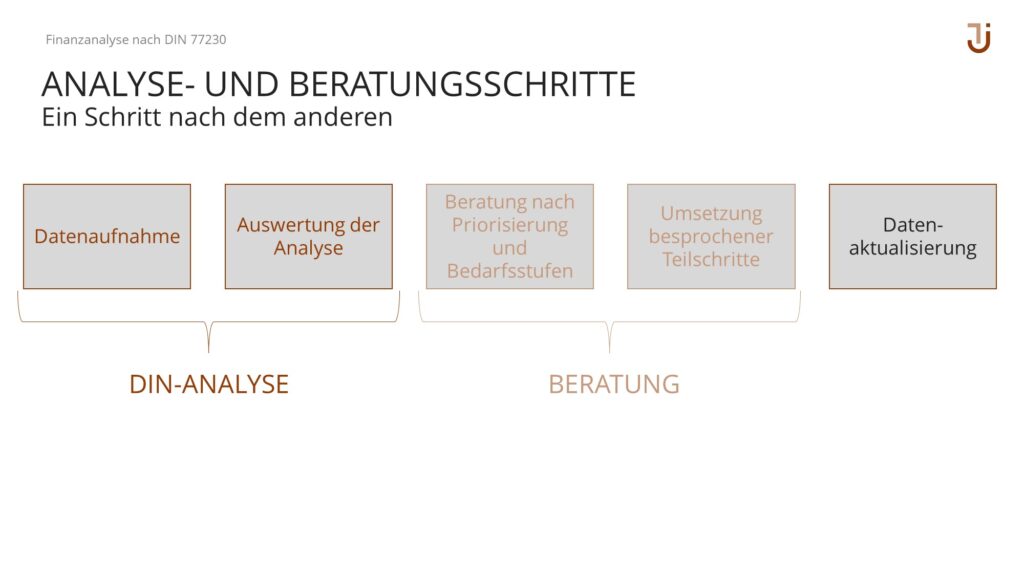

Geprüftes Vorgehen bei der Analyse:

Ähnlich einem Laborbefund eines Blutbildes wird über ein einheitliches Vorgehen in jedem Labor der gleiche Befund erstellt. Die DIN 77230 ermöglicht Ihnen als Zahnarzt ein objektives Analyseergebnis Ihrer Finanzen.

Unabhängige Analyse:

Die Analyse wurde in Zusammenarbeit mit dem Verbraucherschutz ausgearbeitet. Nach dem alle Ihre Daten und Werte erfasst wurden, erhalten Sie diese unabhängige Analyse. Im zweiten Schritt können Sie gemeinsam mit Ihrem Berater (diese Rolle übernehmen wir gerne) entscheiden, welche Punkte für Sie relevant sind. Auf das Blutbild projeziert bedeutet das: Das Blutbild wird in jedem Labor genau gleich erstellt. In Zusammenarbeit mit dem Arzt werden auf den Patienten zugeschnittene, individuelle Maßnahmen entwickelt, falls es Handlungsbedarf gibt.

Festgelegte Orientierungs- und Zielgrößen:

Durch die Anwendung der DIN 77230 haben Sie eine unabhängige Empfehlung zur Höhe Ihrer Absicherung. Diese Orientierungs- und Zielgrößen können als Richtwerte genutzt werden, von denen Sie selbstverständlich auch abweichen können. Gemeinsam mit uns können Sie festlegen, ob Sie der Empfehlung der DIN folgen oder eine andere Absicherungshöhe wählen.

Ohne die Anwendung der DIN würde jeder Berater eine andere Höhe empfehlen. Insbesondere bei der Absicherung Ihrer biometrischen Risiken (z. B. der Berufsunfähigkeitsversicherung für Zahnärzte, einer Unfallversicherung für Zahnmediziner oder Ihrer Altersvorsorge ist dieses Vorgehen sinnvoll. Auch bei einem Blutbild gibt es diese Orientierungsgrößen, anhand welcher bestimmt wird, ob ein Wert zu hoch oder zu gering ist. Im Gespräch mit Ihrem Arzt entscheiden Sie, ob und welche Maßnahmen Sie umsetzen, damit die Blutwerte wieder innerhalb der Bandbreiten liegen.

Die DIN 77230 ist neutral:

Die Basisfinanzanalyse zeigt ausschließlich Absicherungslücken auf, ohne ein Versicherungsprodukt oder eine Sparplanlösung zu empfehlen.

Wie beim Blutbild zeigt die Analyse nur das Ergebnis auf und empfiehlt kein Medikament.

Welche Auswertungen enthält die DIN 77230 für Zahnärzte?

Die Basis-Finanzanalyse beinhaltet folgende Auswertungen:

- Einnahmen und Ausgaben Rechnung

- Vermögen- und Schuldenübersicht

- Rangfolge der 42 festgelegten Finanzthemen mit Orientierungsgrößen, wie hoch die Absicherung oder die Vorsorge sein soll, angeordnet in einer Abfolge von wichtig bis weniger wichtig

Ist die DIN 77230 auch für niedergelassene, selbstständige Zahnärzte sinnvoll?

Ja! Allerdings unterliegt nur die private Sphäre der Basis-Finanzanalyse. Die Risiken der Praxis werden nicht berücksichtigt.

Durch unsere langjährige Expertise und Spezialisierung in der Finanzplanung für Zahnärzte kennen wir diese jedoch zugenau und lassen diese in Ihre Analyse einfließen. Zusätzlich können wir über unsere betriebswirtschaftliche Finanzplanung eine ideale Verzahnung zwischen Ihrer Praxis, also Ihrer betrieblichen Sphäre und Ihrer privaten Sphäre herstellen und so die Wechselwirkungen und Schnittstellen aufzeigen.

Was ist der Unterschied zwischen der betriebswirtschaftlichen Finanzplanung für Zahnärzte und der DIN-Finanzanalyse nach 77230 für Zahnärzte?

Mit der betriebswirtschaftlichen Finanzplanung schaffen wir einen Überblick für Ihre Praxis und Ihr Privatvermögen und zeigen zusätzlich die Wechselwirkungen auf. Die DIN Finanzanalyse ist in diesem Zusammenhang lediglich eine „zusätzliche“ Analyse und als Bestandteil der umfassenden betriebswirtschaftlichen Finanzplanung zu sehen.

Die Entstehung der DIN-Norm 77230

DIN steht für „Deutsches Institut für Normung“. Zahllose Prozesse und Produkte unseres täglichen Lebens sind genormt. Am bekanntesten sind das DIN A4-Format oder die Qualitätsnorm ISO9001. Ende 2018 hat ein hochkarätig besetzter Arbeitsausschuss beim Deutschen Institut für Normung DIN in Berlin die DIN-Norm für Finanzanalyse verabschiedet.

Vier Jahre lang haben Experten des Verbraucherschutzes, der Finanzwissenschaft und der Finanzwirtschaft an der neuen DIN-Norm gearbeitet. Das Ergebnis ist ein Regelwerk für die Finanzanalyse, das ermöglicht, die Themen Absicherung, Vorsorge und Vermögensplanung bedarfsorientiert und individuell zu analysieren. Laden Sie sich hier den offiziellen Flyer herunter.

Wer kann für Zahnärzte eine Basis-Finanzanalyse nach DIN 77230 erstellen?

Wir sind zertifizierter Spezialist für private Finanzanalyse nach DIN 77230 und wenden die Basis-Finanzanalyse nach DIN 77230 bei unserer Beratung für Zahnmediziner konsequent an.

DEFINO-zertifizierte Spezialisten haben ein umfangreiches Zertifizierungsprogramm absolviert. Sie setzen eine DEFINO-zertifizierte Software ein und verpflichten sich die DIN-Norm 77230 ausschließlich und vollständig anzuwenden. Eine Überprüfung dieser Fähigkeiten alle zwei Jahre sichert die Qualität und Verlässlichkeit. Sie erkennen einen Spezialisten am DEFINOZertifikat oder dem DEFINO-Siegel.