Welche Formen einer Risikolebensversicherung gibt es?

Es gibt zwei klassische Varianten der Risikolebensversicherung.

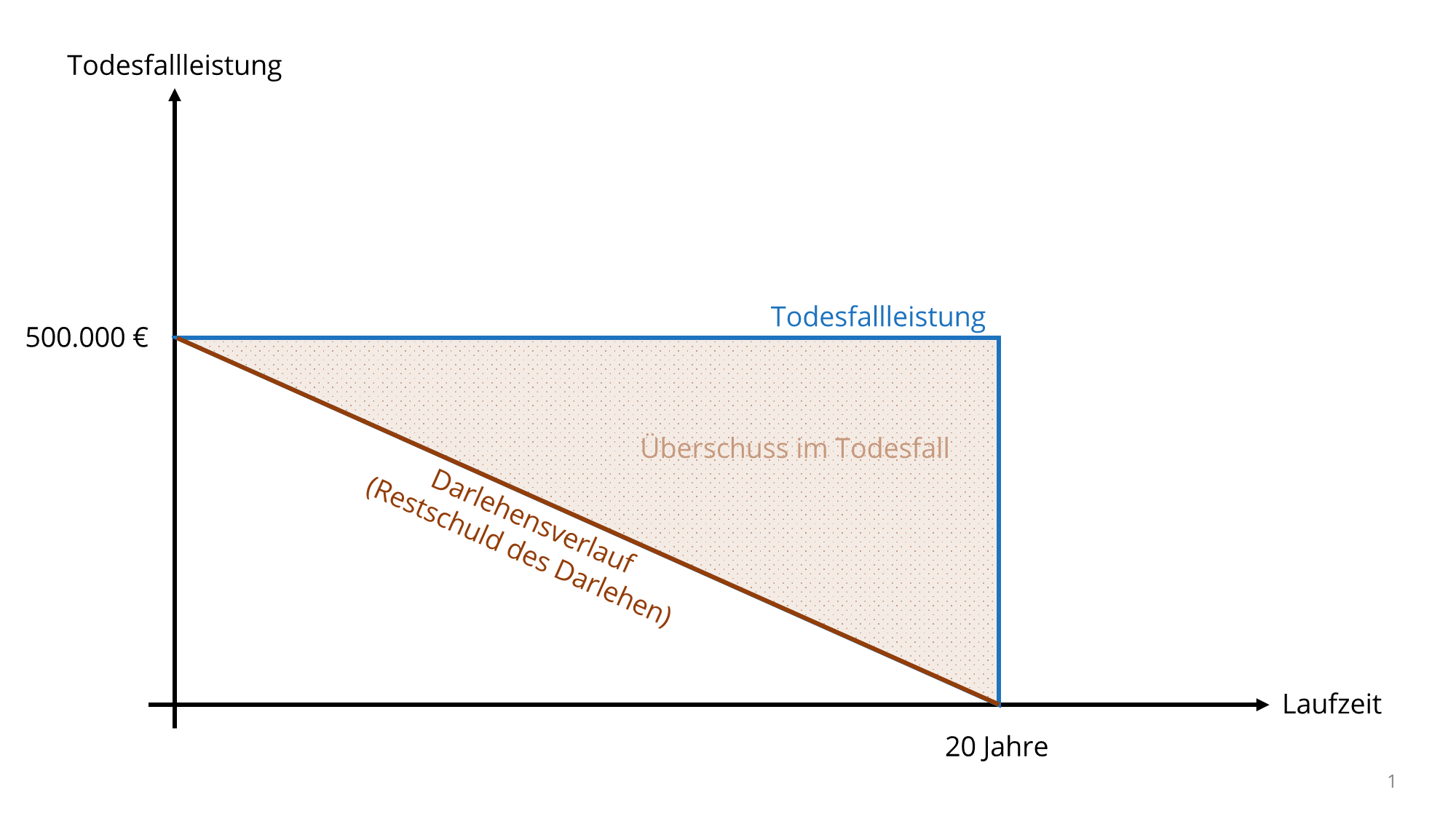

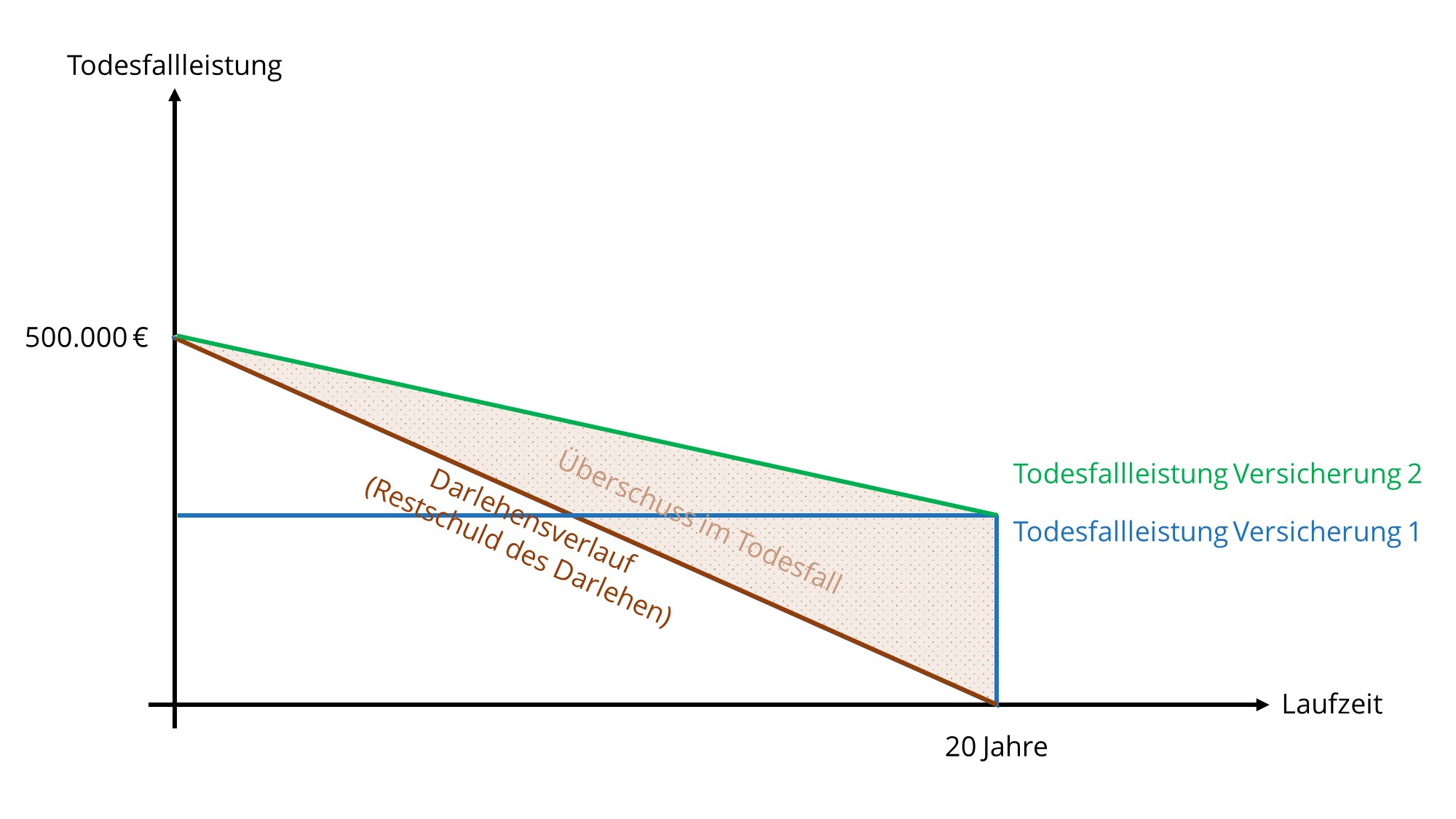

Variante 1: Konstante Absicherungssumme

Eine konstante Absicherungssumme bietet den Vorteil:

- dass während der Laufzeit immer die selbe Summe im Todesfall ausgezahlt wird. Das bedeutet, dass bei einer Laufzeit von beispielhaften 20 Jahren und einer Absicherungssumme von 500.000 € im Todesfall des Praxiseigentümers egal in welchem Jahr immer die 500.000 € ausgezahlt werden.

- Wird das Darlehen getilgt, dann reduziert sich die Restschuld und im Todesfall ergibt sich eine positive Differenz, diese wird an die Erben ausgezahlt.

Eine konstante Absicherungssumme hat den Nachteil, dass

- der Versicherungsbeitrag in der Regel höher liegt als in der Variante mit fallender Absicherungssumme.

- die Absicherungssumme über dem Darlehensbetrag liegt. Wenn zum Beispiel nur der Darlehensbetrag abgesichert werden soll, das Darlehen sich durch Tilgungsleistungen aber kontinuierlich reduziert, dann ergibt sich ein Überschuss an Todesfallleistung im Vergleich zum Darlehen.

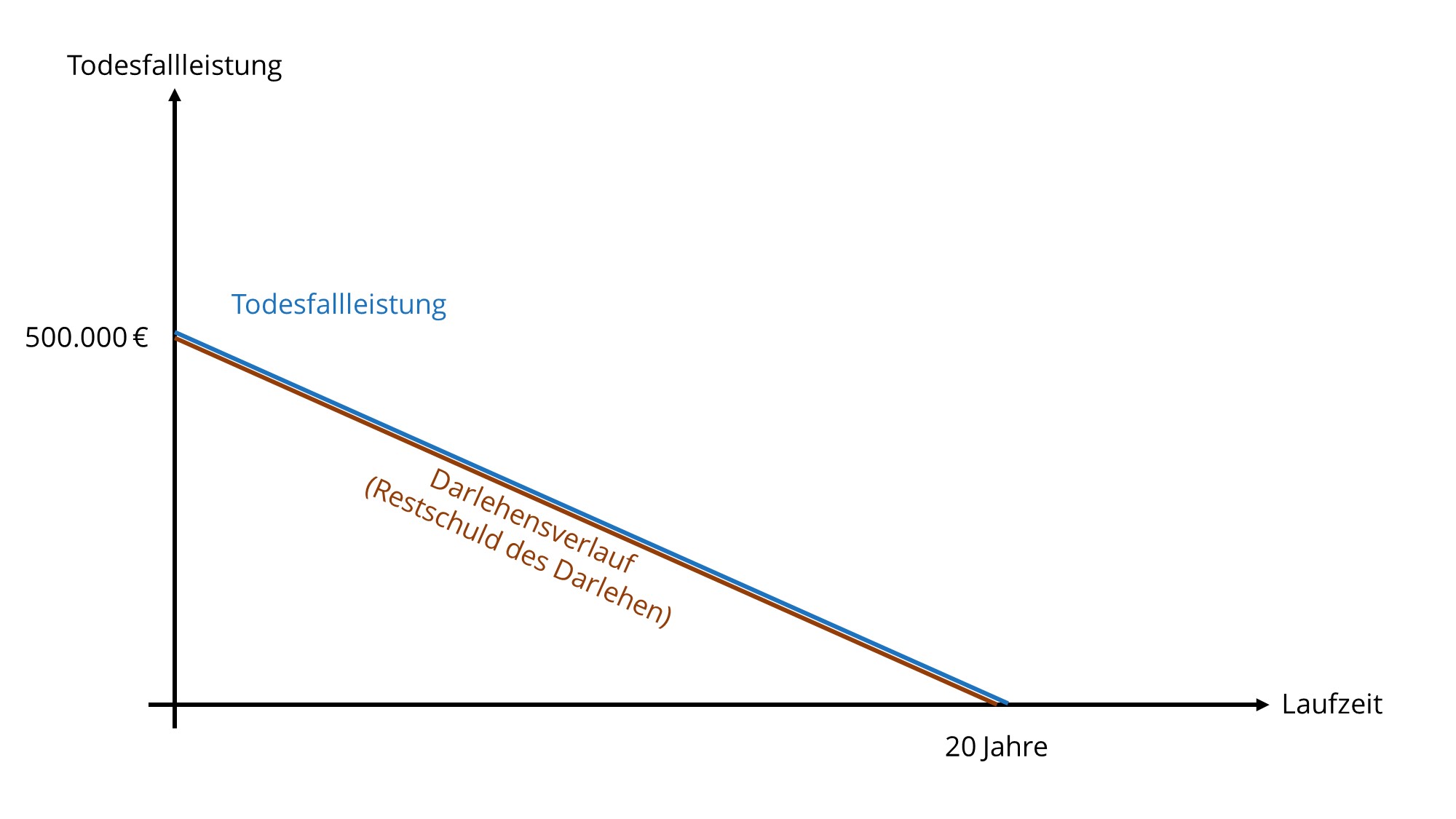

Variante 2: Fallende Absicherungssumme

Eine fallende Absicherung bietet den Vorteil:

- dass diese dem Darlehensverlauf angepasst werden kann. So ist immer nur die tatsächliche Restschuld der Praxisfinanzierung abgesichert. Im Todesfall des Zahnarztpraxisinhabers wird die Absicherungssumme ausbezahlt und das Darlehen kann dadurch zurückgezahlt werden. Die Zahnarztpraxis ist somit schuldenfrei.

- Der Beitrag ist in der Regel günstiger als bei einer konstanten Absicherungssumme, da über die Laufzeit hinweg weniger Absicherungsleistung „bezahlt“ werden muss.

Eine fallende Absicherungssumme hat den Nachteil:

- dass es keinen Überschuss gibt, da die Absicherungssumme der Restschuld aus dem Darlehen entspricht. Sind noch weitere Verbindlichkeiten der Praxis vorhanden steht aus der Risiko-LV dafür kein Geld mehr zur Verfügung. Weitere Verbindlichkeiten könnten dann vorhanden sein bzw. entstehen, wenn der Mietvertrag noch weiter läuft oder das Personal noch weiter beschäftigt werden muss, die Praxis auf Grund des Todesfalls des einzigen Behandlers aber nicht weiterbetrieben werden kann.

Variante 3: Steigende Absicherungssumme über eine Dynamik

Die Risikolebensversicherung kann auch mit einer Dynamik versehen werden. Ähnlich wie bei der Berufsunfähigkeitsversicherung für Zahnärzte steigt dann die Absicherungsleistung und auch der Beitrag. Falls Sie mit der Risikolebensversicherung ausschließlich die Finanzierung Ihrer Zahnarztpraxis absichern möchten, dann ist eine steigende Absicherungssumme die falsche Absicherung, da sich Ihre Verbindlichkeiten reduzieren und dann eine Überversicherung entsteht.

Eine steigende Versicherungssumme ist passend, wenn Sie Ihre Familie oder einen Praxispartner absichern möchten. Die steigende Versicherungssumme erhält die Kaufkraft und sichert somit die Familie immer adäquat ab. Dagegen steht, dass voraussichtlich auch der Absicherungsbedarf der Familie sinkt. Die Kinder werden immer selbstständiger und der Partner kann wieder mehr arbeiten und eigenes Einkommen erzielen, irgendwann sind die Kinder aus dem Haus und stehen ganz auf eigenen Beinen. Bei einer steigenden Versicherung wäre dann der nominal höchste Betrag abgesichert, der Bedarf aber kaum mehr vorhanden.

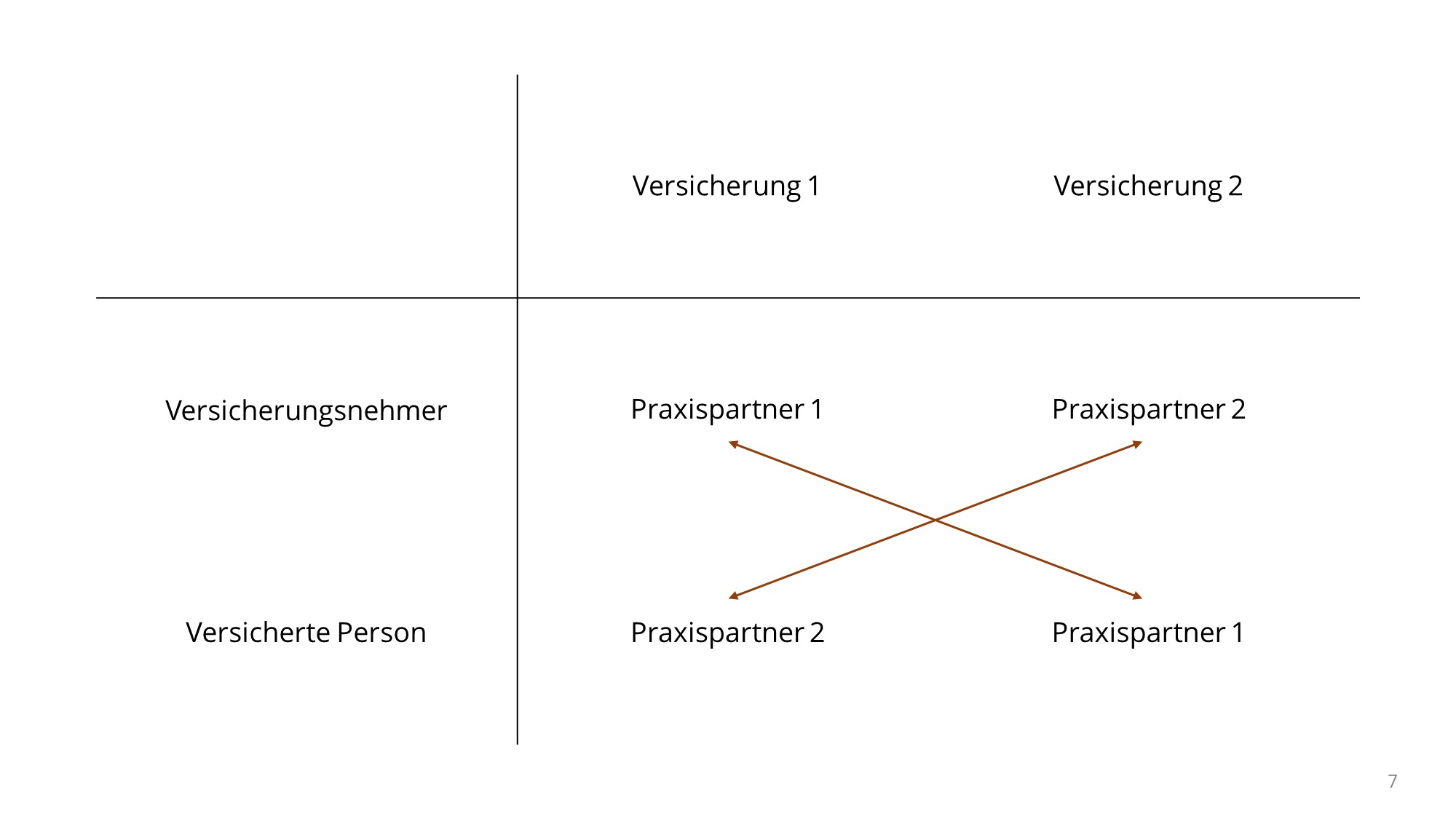

Ideal ist eine steigende Absicherungssumme, wenn ein Praxispartner abgesichert werden soll. Oft wird im BAG-Vertrag eine Abfindung für die Erben vereinbart, wenn ein Praxispartner verstirbt. Tritt dieser Fall ein, dann zahlt die BAG eine Abfindung an die Familie des Verstorbenen um den Praxiswert auszugleichen bzw. der verbleibende Praxispartner „kauft“ den Anteil des Verstorbenen ab und zahlt an die Hinterbliebenen eine Kaufpreiszahlung. Damit diese Abfindung/Kauf nicht über einen weiteren Kredit finanziert werden muss kann eine Risikolebensversicherung zur Absicherung des Praxispartners gemacht werden. Steuerlich sinnvoll kann hier eine Über-Kreuz-Versicherung sein. Dabei sichert der eine Praxispartner den anderen ab und andersherum.

Da der Praxiswert hoffentlich kontinuierlich steigt, würde auch die Abfindung respektive der Kaufpreis höher ausfallen. Eine steigende Absicherungssumme federt diesen Anstieg ab.

Kombination aus Variante 1 und 2

Sowohl die konstante, wie auch die fallende Absicherungssumme bieten Vor- und Nachteile. Glücklicherweise können beide Varianten miteinander kombiniert werden. Dies kann auf zwei Wegen passieren:

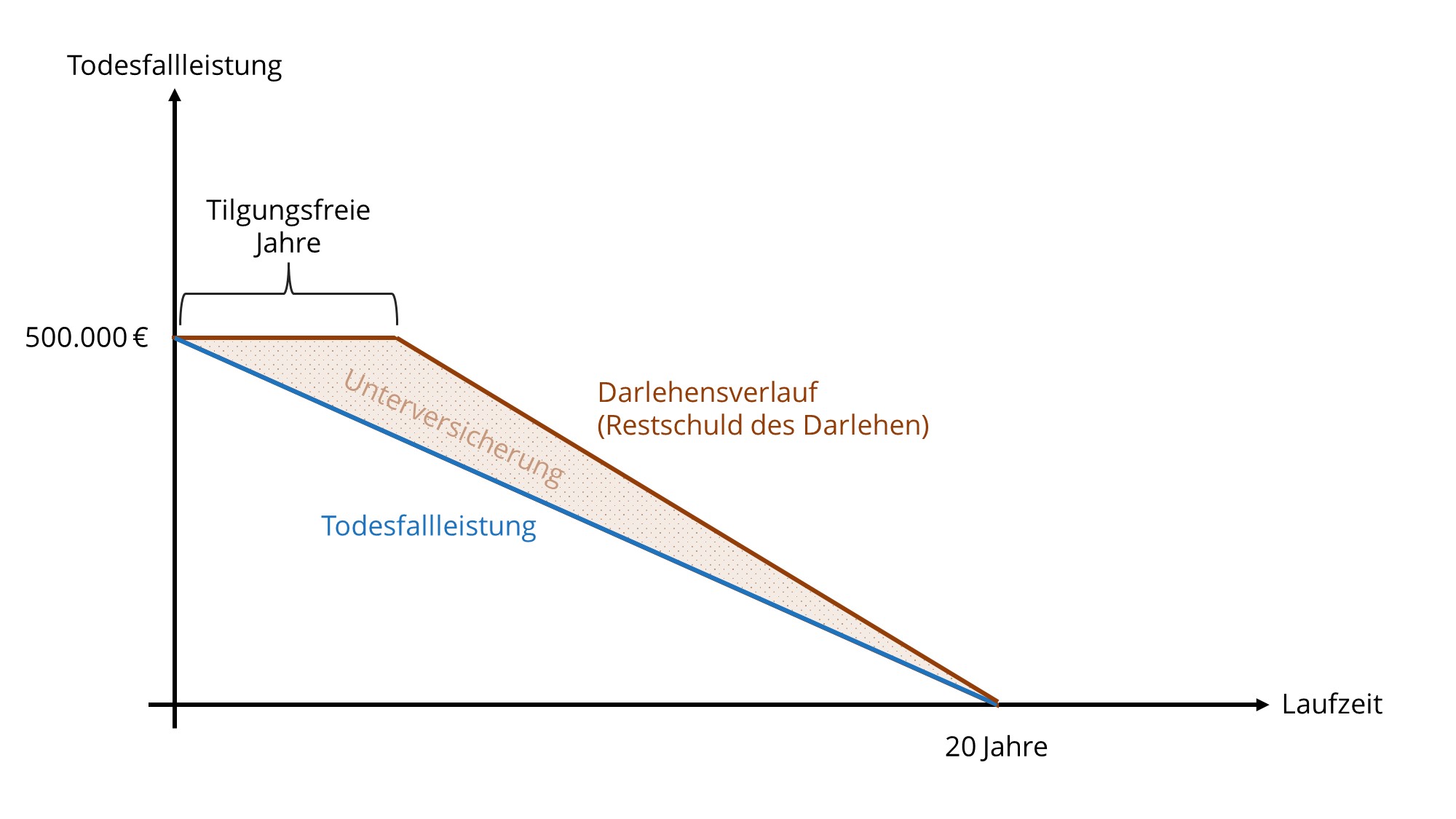

Option 1:

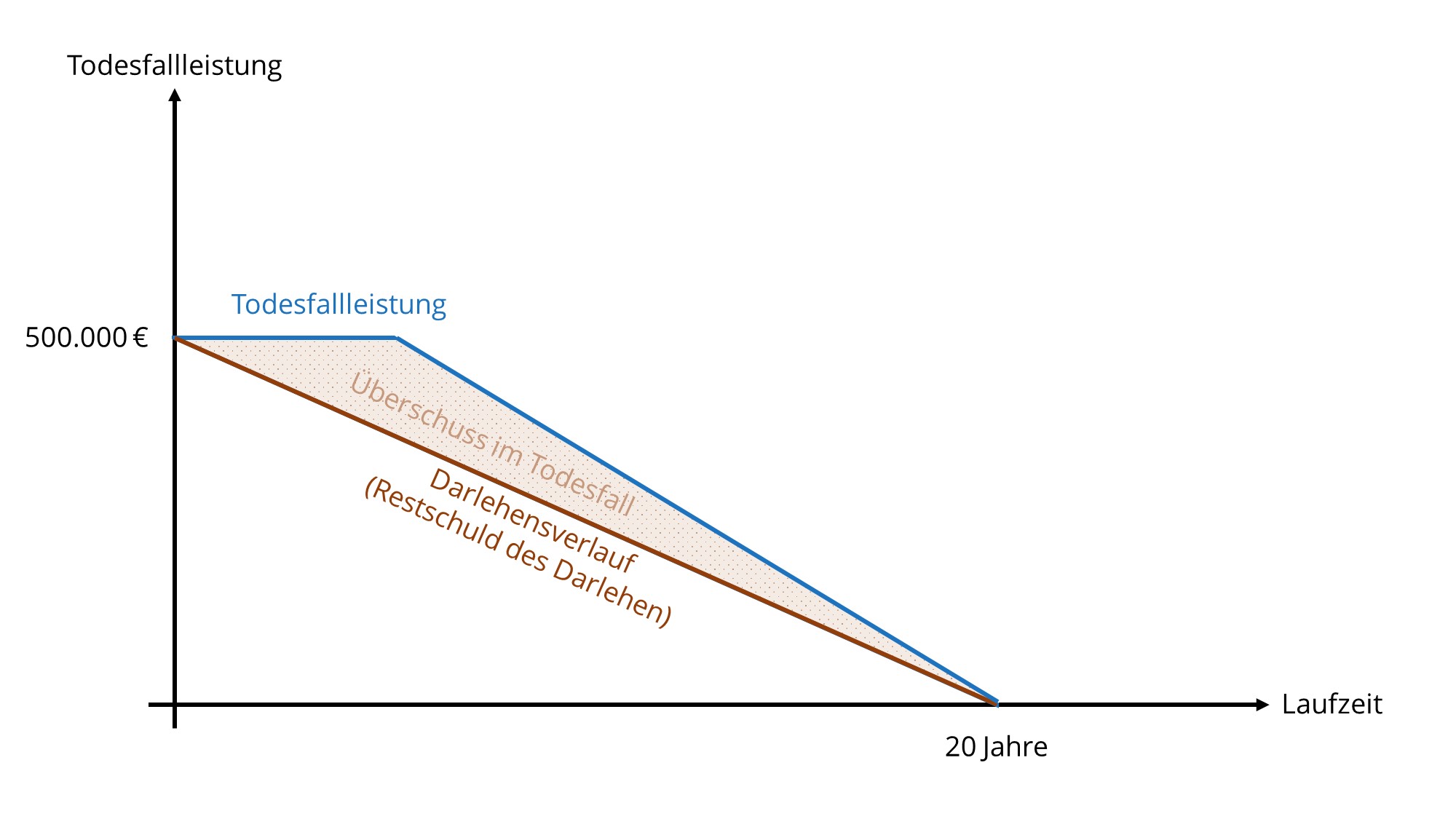

Manche Versicherungsgesellschaften bieten die Möglichkeit, eine „konstante“ Anfangsphase aufzunehmen. Die Absicherungssumme kann dann die ersten 5 Jahre konstant bleiben und reduziert sich erst ab dem sechsten Jahr.

Option 2:

Sie teilen Ihre Absicherungssumme auf zwei Versicherungen auf und wählen eine davon mit konstantem Verlauf und die andere mit einer fallenden Absicherungssumme.

Option 1 und 2 sind sinnvoll, wenn Sie zur Finanzierung ein Darlehen mit einer tilgungsfreien Zeit nutzen. Diese Darlehen bieten insbesondere die KFW (bundesweit), LfA (Bayern), L-Bank (Baden-Württemberg) oder WiBank (Hessen) an. In diesem Fall beginnt die Tilgung des Darlehens erst nach dem ersten, zweiten oder dritten Jahr. Die Restschuld bleibt somit in den ersten Jahren gleich, bei einer fallenden Risikolebensversicherung ab dem ersten Jahr wären Sie unterversichert.

Wie Sie den richtigen Schutz berechnen

- Wie verlaufen Ihre Darlehen bzw. wie entwickelt sich die Restschuld?

- Mit welchem Praxisverkaufserlös rechnen Sie im Normalfall und bei einem Notverkauf?

- Sollen neben dem Darlehen noch weitere entstehende oder vorhandene Verbindlichkeiten der Praxis abgesichert werden (Mietzahlungen, Gehaltszahlungen) bis zum Verkauf bzw. bis zur Praxisschließung?

- Sollen neben dem Praxisdarlehen noch Personen oder Verbindlichkeiten außerhalb der Praxis abgesichert werden wie zum Beispiel Ihr Ehepartner, Ihre Kinder oder eine Immobilienfinanzierung?

Wichtig zu wissen: Ihr Absicherungsschutz kann auf mehrere Versicherungen aufgeteilt werden. So können Sie beispielsweise eine fallende Risikolebensversicherung für die Finanzierung Ihrer Zahnarztpraxis machen, eine weitere fallende Risikolebensversicherung für Ihre Immobilie und eine konstante Risikolebensversicherung zur Absicherung Ihrer Familie. Die drei Versicherungen können in Höhe und Laufzeit ganz individuell auf Ihre Situation angepasst werden.

Durch diese Aufteilung ist die entsprechende Höhe gut zu ermitteln. Soll eine Praxis- oder Immobilienfinanzierung abgesichert werden, dann nehmen Sie den Darlehensbetrag und ggfs. einen Puffer für die weiteren Verbindlichkeiten der Praxis (Mietfortzahlung, Gehaltsfortzahlung) oder der Immobilie (falls wichtige Renovierungsarbeiten anstehen, die aber noch nicht dringend sind und der Partner dieses nicht bezahlen könnte).

Für die Ermittlung der Absicherungshöhe für Ihre Familie verwenden wir die Empfehlung der DIN 77230 und passen diese auf Ihre individuellen Bedürfnisse an. Die DIN 77230 wurde vom Verbraucherschutz in Abstimmung mit Versicherungsexperten entwickelt und klare Empfehlungen für Privatpersonen zu notwendigen Absicherungen und entsprechende Höhen herausgearbeitet. Mit der Anwendung der DIN 77230 schaffen wir eine unabhängige Versicherungsanalyse für Zahnmediziner.

Wie Sie Ihre Risikolebensversicherung steuerlich* optimieren

Bei einer Risikolebensversicherung gibt es verschiedene Rollen:

- Versicherungsnehmer

- Versicherte Person

- Begünstige Person

- Beitragszahler

Der Versicherungsnehmer erhält die Versicherungsleistung erbschaftssteuerfrei*, wenn die versicherte Person verstirbt.

Daher könnte es sinnvoll sein, wenn der Versicherungsnehmer und die versicherte Person nicht identisch sind. Soll zum Beispiel die Familie abgesichert werden, dann kann die versicherte Person und der Versicherungsnehmer jeweils der andere Ehepartner sein. In diesem Fall spricht man von einer „Über-Kreuz-Versicherung".

Ein Ehepartner versichert also den anderen und andersherum. Im Todesfall von Ehepartner 2 erhält dann Ehepartner 1 die Versicherungsleistung ohne Anrechnung auf die Erbschaftssteuer*, weil er als Versicherungsnehmer Eigentümer der Versicherung ist.

Wichtig ist, dass in diesem Fall der Beitragszahler immer identisch mit dem Versicherungsnehmer ist. Das Abbuchungskonto für den Beitrag sollte auf den Versicherungsnehmer laufen, dann gibt es später keine Rückfragen vom Finanzamt.

Die Über-Kreuz Absicherung ist auch sinnvoll, wenn Sie Ihren Praxispartner absichern wollen.

Alternativ dazu kann auch die Variante „verbundene Leben“ genutzt werden. Auch hier sichern sich die Ehepartner gegenseitig ab, allerdings nicht auf zwei Verträge aufgeteilt, sondern in einem einzigen Vertrag. Im Todesfall von einem der beiden Partner zahlt die Versicherung die Absicherungssumme entsprechend aus. Versterben beide Ehepartner wird jedoch auch nur 1x die Versicherungsleistung ausbezahlt, da es sich ja nur um einen Vertrag handelt. Anschließend erlischt die Versicherung. Der Todesfall des anderen Partners ist dann nicht mehr abgesichert. Dies kann insbesondere zu Problemen führen, wenn die wirtschaftlichen Folgen im Todesfall von beiden Elternteilen für Kinder abgesichert werden sollen.

Je nach Lebensplanung und Höhe der Beiträge sollte die Über-Kreuz-Variante bevorzugt werden, da diese Variante mehr Möglichkeiten bietet:

- Einfaches Umschreiben im Trennungsfall auf den neuen Partner bzw. eine andere Person.

- Ein Vertag kann gekündigt werden, falls kein Absicherungsbedarf mehr vorhanden ist.

- Laufzeit, Absicherungshöhe und Verlauf (konstant, fallend) kann individuell vereinbart werden, wenn der Todesfall eines Partners den jeweils anderen wirtschaftlich stärker trifft als umgekehrt, weil zum Beispiel die Einkommenssituation und somit die Fähigkeit wirtschaftliche Probleme zu lösen sehr unterschiedlich ist.

*Eine abschließende Beurteilung muss immer durch Ihren Steuerberater erfolgen. Bitte halten Sie entsprechende Rücksprache mit diesem.

Zusatzbausteine und Tarifvarianten

Viele Anbieter offerieren noch Zusatzbausteine wie zum Beispiel vorgezogene Todesfallleistungen bei einer schweren Erkrankung oder Erhöhungs- und Verlängerungsoptionen. Je nach individueller Situation können diese gegen Beitragszuschläge eingebaut werden.

Verkürzte Gesundheitsprüfung für Zahnärzte bei der Risikolebensversicherung

Da wir zahlreiche Zahnmediziner bei der Niederlassung begleiten und viele Darlehen absichern haben wir die Kenntnisse und den Zugang zu Anbietern mit einer verkürzten Gesundheitsprüfung und/oder höheren Versicherungssummen.

Dies bietet Ihnen einen großen Vorteil, da viele Anbieter ab 400.000 bzw. 500.000 € Absicherungssumme eine aufwändige ärztliche Untersuchung fordern. Dabei wird oft Blut abgenommen, ein EKG erstellt und der Gesundheitsfragebogen muss von einem Arzt ausgefüllt werden. Kommt dann eine negative Diagnose heraus, könnte es zu Schwierigkeiten bei der Absicherung führen.

Diesen Arztbesuch können wir über unser Vorgehen vermeiden.

Abgrenzung Risikolebensversicherung für Zahnärzte zu Kapitallebensversicherung

Risikolebensversicherungen sichern nur das Todesfallrisiko ab. Tritt dieses nicht ein, erlischt der Vertrag nach der vereinbarten Laufzeit und es findet keine Rückzahlung der eingezahlten Beiträge statt, da diese für die Absicherung des Risikos verwendet wurden. Da keine Auszahlung bzw. Ansparung erfolgt und nur das reine Risiko abgesichert wird, sind die Beiträge sehr günstig.

Bei einer Kapitallebensversicherung wird zusätzlich zum Todesfallschutz noch Geld angespart. Endet der Vertrag ohne den Todesfall, wird dieses angesparte Geld inkl. Verzinsung und Wertentwicklung zurückgezahlt. Der Beitrag liegt in der Regel höher, da zusätzlich zum Risikobeitrag noch Geld für die Rückzahlung eingezahlt werden muss. Früher ergab sich durch diese Kombination von Risikoabsicherung und Vermögensaufbau ein steuerlicher und ein Beitragsvorteil. Diese Vorteile sind nicht mehr vorhanden bzw. weitestgehend abgeschmolzen, sodass die Empfehlung lautet, die Risikoabsicherung vom Vermögensaufbau zu trennen.

Gerne unterstützen wir Sie bei Ihrer Praxisfinanzierung und der Absicherung Ihrer Risiken mit unserer Niederlassungsberatung für Zahnmediziner bzw. unserer Betriebswirtschaftlichen Finanzplanung für Zahnmediziner.

Weil es Ihre Praxis wird!