Betriebliche Altersvorsorge für angestellte Zahnärzte

Die Altersvorsorge ist für viele meiner Mandanten ein wichtiges Thema. Oft höre ich bei der Analyse folgenden Satz:

„Das Einkommen im Ruhestand soll in etwa meinem aktuellen Einkommen entsprechen.“

Frühzeitig bauen wir daher verschiedene Standbeine für das Einkommen im Alter auf. Dabei betrachten wir vor allem, was nach Steuern und den Beiträgen für die Krankenversicherung tatsächlich übrig bleibt.

Angestellte Zahnärzte können ein solches Standbein unter anderem über die betriebliche Altersvorsorge (baV) aufbauen:

Wie funktioniert die betriebliche Altersvorsorge für Zahnärzte?

- Die Einzahlungen sind von der Steuer und den Sozialabgaben befreit

- Während der Laufzeit erhalten Sie eine Verzinsung bzw. partizipieren an der Wertentwicklung der gewählten Anlage

- Im Ruhestand können Sie zwischen einer einmaligen oder einer monatlichen Auszahlung wählen

- Die Auszahlung unterliegt der Einkommenssteuer und ist sozialversicherungspflichtig

- Als Durchführungsweg wird in der Regel die Direktversicherung gewählt

Vorteile der betrieblichen Altersvorsorge für Zahnärzte:

- Der große Vorteil ist, dass die Beiträge von der Lohnsteuer und den Sozialabgaben befreit werden. Sie verzichten also ganz bewusst auf die Auszahlung von beispielsweise 100 € Bruttolohn und lassen diese von Ihrem Arbeitgeber stattdessen in die betriebliche Altersvorsorge einzahlen. Da Sie nun weniger Brutto haben verringert sich auch Ihre Steuerlast und die Abgaben in die Sozialversicherung. Durch diesen Effekt haben Sie, je nach Steuersatz, nur ungefähr 50 € Netto weniger. Das heißt, auf dem Konto der betrieblichen Altersvorsorge werden 100 € gutgeschrieben – Sie haben aber nur 50 € eingezahlt.

- Zusätzlich werden die eingezahlten Beiträge verzinst bzw. partizipieren an der Wertentwicklung der gewählten Anlage. Natürlich werden in diesem Fall die 100 € aus oben stehendem Beispiel verzinst und nicht nur die 50 €. Prozentual erhalten Sie zwar die gleiche Verzinsung, da das Guthaben aber größer ist bekommen Sie in Euro betrachtet einen größeren Betrag. 5% von 100 € sind eben mehr als 5% von 50 €.

- Während der Ansparung fällt keine Abgeltungssteuer an. Das bedeutet für Sie, dass Sie die volle Ertragsgutschrift erhalten und sich diese natürlich wieder weiterverzinst.

- Am Ende der Laufzeit können Sie entweder alles auf einmal entnehmen oder sich eine lebenslange monatliche Rente auszahlen lassen.

- Es gibt einen verpflichtenden Arbeitgeberzuschuss von mindestens 15% zu jeder neuen Entgeltumwandlung ab 01.01.2019 und für bestehende Verträge ab spätestens 01.01.2022.

- Durch die direkte Abführung des Beitrages von Ihrem Bruttolohn muss die betriebliche Altersvorsorge nicht in der Steuererklärung angegeben werden, sondern ist direkt schon verrechnet.

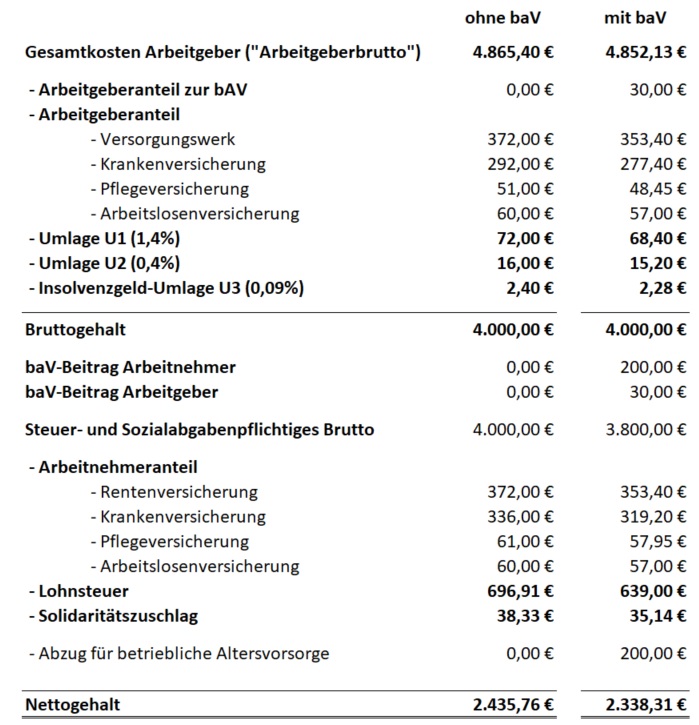

Betriebliche Altersvorsorge – Berechnung über Direktversicherung

Wie bei den Vorteilen dargestellt wird der Beitrag in die betriebliche Altersvorsorge über den Durchführungsweg einer Direktversicherung direkt vom Bruttolohn abgezogen. Daher entstehen für den Arbeitgeber und für Sie als Arbeitnehmer geringere Sozialabgaben. Dies zeigt die beigefügte Gegenüberstellung sehr deutlich (exemplarische Darstellung):

Durch die Zugabe des Arbeitgebers von 15% bzw. 30 € des umgewandelten Betrages ergibt sich ein Nettoaufwand von ca. 97,45 €. Diesem stehen 230 € Beitrag in die betriebliche Altersvorsorge gegenüber. Eine Förderquote von über 57% bzw. über 130 €. Dies bedeutet, wenn Sie auf 97,45 € Netto verzichten, ein Betrag von 230 € gespart werden kann.

Es gibt jedoch auch einige Punkte zu beachten:

- In der Selbstständigkeit funktioniert dieses Modell nicht mehr. Sie können dann entweder keine Beiträge mehr einzahlen oder die betriebliche Altersvorsorge (Schicht 2) als private Rentenversicherung (Schicht 3) weiterführen. Das funktioniert sehr einfach und es entstehen keine zusätzlichen Kosten. Der Vertrag wird dann in zwei Teile gesplittet und in der Auszahlungsphase auf zwei Arten ausgezahlt.

- Einmal eingezahlte Beträge können nur in wenigen Ausnahmen wieder entnommen werden. Sie können sich die betriebliche Altersvorsorge wie einen Tresor vorstellen, in welchen Sie monatlich Geld legen. Eine Entnahme ist aber erst wieder im Ruhestand möglich. Dies bietet jedoch einen Vorteil, auch der Staat hat keinen Zugriff auf diesen Tresor und das darin enthaltene Guthaben. Bei einer evtl. Arbeitslosigkeit oder einer Privatinsolvenz muss dieses Vermögen daher nicht zuerst verbraucht werden und ist somit vor jeglichem Zugriff geschützt.

- Die Leistungen aus der betrieblichen Altersvorsorge unterliegen der Einkommenssteuer (nachgelagerte Besteuerung).

- Der ausgezahlte Betrag ist sozialversicherungspflicht. Sie müssen jedoch nicht mehr alle Sozialabgaben bezahlen, im Ruhestand fallen keine Beiträge für das Versorgungswerk und die Arbeitslosenversicherung an. Diese haben Sie daher für immer „gespart“. Jedoch sind noch Beiträge zur gesetzlichen Krankenversicherung und zur Pflegeversicherung zu entrichten. Wer im Alter privat krankenversichert ist umgeht auch diese Abgaben und zahlt nur die Einkommenssteuer.

- Die Vererbung des Guthabens in Ihrer betrieblichen Altersvorsorge ist- je nach Durchführungsweg – nur eingeschränkt möglich. Eine Vererbung ist nur an den Ehepartner, den eingetragenen Lebenspartner, den namentlich benannten Lebensgefährten oder waisengeldberechtigte Kinder möglich. Sind keine Hinterbliebenen im vorgenannten Sinne vorhanden, wird ein Sterbegeld von bis zu 8.000 € an die gesetzlichen Erben geleistet. Das restliche Guthaben wird nicht ausgezahlt.

- Durch die Reduktion des sozialversicherungspflichtigen Bruttogehalts müssen Sie weniger Beiträge ins Versorgungswerk abführen. Dies verringert die Rente aus dem Versorgungswerk, da weniger eingezahlt wird.

Folgende Fragenstellungen sind vorrangig wichtig:

- Möchten Sie mit Ihrem Arbeitgeber eine Vereinbarung zur betrieblichen Altersvorsorge (Direktversicherung) machen?

- Wie sieht Ihr Lebensplan in Bezug auf die Selbstständigkeit, Familie und den Ruhestand aus?

- Wie hoch ist Ihr aktuelles Einkommen?

- Sind Sie aktuell gesetzlich oder privat krankenversichert und wie werden Sie im Alter krankenversichert sein?

- Welche Entwicklung nimmt Ihr Steuersatz? Natürlich lässt sich dies über einen Zeitraum von mehreren Jahren nur schwer sagen. Über die Private Finanzplanung können wir uns in diesem Bereich aber gut vortasten.

- Welche Anlagementalität haben Sie?

- Welche Inflationsrate soll bis zum Renteneintritt und danach unterstellt werden?

- …

Betrachtet man alle Punkte, insbesondere die Rendite nach Steuern und Sozialabgaben, ist die betriebliche Altersvorsorge für viele angestellte Zahnärzte eine gute Lösung zum Aufbau eines zusätzlichen Einkommens im Ruhestand.

Zusätzlich können angestellte Zahmediziner folgende Lösungen zum steueroptimierten Vermögensaufbau nutzen:

- Freiwillige Zuzahlungen ins Versorgungswerk (ob das sinnvoll ist, erfahren Sie in diesem Artikel)

- Basis- bzw. Rüruprente für Zahnmediziner

- Bedingt möglich ist die Riester-Rente

- Ab dem 01.01.2027 kommt das Altersvorsorgedepot für Zahnmediziner hinzu (sehr attraktiv)

Ob dies auch in Ihrem Fall so ist lässt sich nur in einem persönlichen Gespräch ermitteln. Vereinbaren Sie gerne einen Termin.