1. Schritt: Ihre Ausgaben im Ruhestand

1.1 Ausgabenübersicht

Bevor wir an den Vermögensaufbau gehen und über Rendite und Sparbeiträge sprechen, gilt es im ersten Schritt herauszufinden, wie viel Sie im Ruhestand überhaupt brauchen.

Daher sollten Sie im ersten Schritt prüfen, welche Ausgaben Sie im Ruhestand noch oder vielleicht sogar zusätzlich haben.

Eine Studie der Ruhr Universität Bochum hat dabei festgestellt, dass sich „Zufriedenheit“ einstellt, wenn das Nettoeinkommen über einem Niveau von 87% des Nettoeinkommens vor Renteneintritt liegt.

Erfahrungsgemäß teilen sich die privaten Ausgaben in drei Kategorien:

Kategorie 1: Belastungen heute, jedoch nicht im Rentenalter

Dies sind Belastungen wie:

- Rate für die Immobilienfinanzierung

- Kosten der Ausbildung Ihrer Kinder

- der Vermögensaufbau für den Ruhestand

Durch den Wegfall dieser Ausgaben reduziert sich Ihr Bedarf im Alter in der Regel um ca. -30%.

Kategorie 2: Belastungen heute und im Rentenalter

Hierbei handelt es sich um Ausgaben für die eigene Lebenshaltung wie:

- Essen, Trinken, Kleidung, Freizeit

- Ihre Krankenversicherung

- Mobilität und Kommunikation

Die Ausgaben in dieser Kategorie sind auch noch im Ruhestand vorhanden, also +/- 0%.

Kategorie 3: Belastungen heute nicht, jedoch im Rentenalter

Der längste Urlaub des Lebens beginnt meistens auch mit einer Reise oder der Erfüllung eines Traums. In den ersten 10 – 15 Jahren ist auch die Gesundheit noch auf einem guten Niveau und es werden viele Reisen unternommen. Später, wenn der Gesundheitszustand schlechter wird, dann kommen zusätzliche Ausgaben für Medikamente, häusliche Unterstützung oder gar Pflegekosten hinzu. Dieser Block erhöht Ihre Ausgaben im Ruhestand um ca. +10%.

Zwischenfazit:

In der Finanzplanung stellen wir Ihre Ausgaben genau auf und nähern uns über die oben genannten prozentualen Veränderungen. Erfahrungsgemäß landen wir bei einem Nettobedarf von ca. 80% ( 100% -30% + 0% + 10% = 80%).

1.2 Veränderung der Ausgaben bis zum Ruhestand

Bei vielen meiner Mandanten stelle ich fest, dass sich mit einer Einkommenserhöhung auch der Lebensstandard, also die Ausgaben, erhöhen. Vor allem bei jüngeren Zahnärzten kann die berufliche Entwicklung und das Einkommen vor dem Ruhestand schwer abgeschätzt werden.

In der Regel liegt das Einkommen vor dem Ruhestand aber über dem Einkommen aus der Assistenzzeit bzw. dem Gehalt als angestellter Zahnarzt. Als Orientierung kann bei niedergelassenen Zahnärzten der durchschnittliche Gewinn einer Zahnarztpraxis herangezogen werden.

Es wäre jedoch aus meiner Sicht ein Planungsfehler, wenn für einen Assistenzzahnarzt mit einem Bruttogehalt von 3.000 € eine Altersvorsorge von geplanten 5.000 € Netto aufgebaut wird – Dies würde in etwa 80% des Einkommens eines Zahnarztes vor dem Ruhestand entsprechen. Die Beiträge, um diese Altersvorsorge aufzubauen wären für den Assistenzzahnarzt mit seinem Einkommen kaum finanzierbar.

Daher empfehle ich sich bei der Altersvorsorge immer am aktuellen Einkommen und den aktuellen Ausgaben zu orientieren und dann jährlich anzupassen. Wenn Sie immer die jetzt aktuelle Lebensstandard-Lücke schließen, dann ist diese auch kurz vor dem Ruhestand geschlossen und Sie können sich entspannt Ihrer Freizeit widmen.

2. Schritt: Gegenspieler Inflation

Wenn wir über die Entwicklung der Ausgaben sprechen, dann muss der Kaufkraftverlust / Inflation unbedingt berücksichtigt werden.

Liegt die Inflation bei nur einem Prozentpunkt, dann wirkt sich dies über eine lange Laufzeit dramatisch aus.

Langfristig sollten Sie aufgrund der expansiven Geldpolitik der Notenbanken mit einer Beschleunigung der Teuerungsrate rechnen.

Selbst ein geringer Anstieg der Teuerung kann einen erheblichen Teil der künftigen Kaufkraft aufzehren. Sie brauchen also immer mehr Geld, um die gleichen Waren zu kaufen.

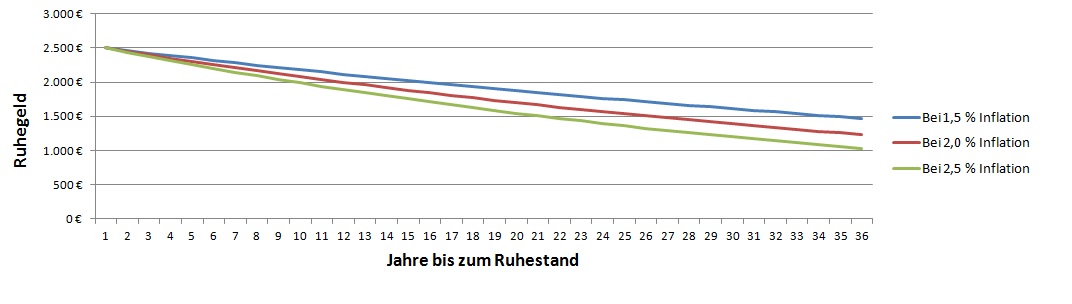

Aus einer Kaufkraft von 2.500€ bleiben bei einer Inflation von 2% nach 25 Jahren nur noch ca. 1.525€.

Umgekehrt: Wenn Sie in 25 Jahren eine monatliche Kaufkraft von 2.500€ haben möchten. Dann entspricht dies bei einer Inflation von 2% monatlichen Einnahmen von ca. 4.100€.

Entwicklung der Kaufkraft der Altersvorsorge eines Zahnarztes bei verschiedenen Inflationsraten.

Zwischenfazit:

Bei Ihren Ausgaben im Ruhestand sollten Sie die Inflation unbedingt berücksichtigen, um eine passende Altersvorsorge aufzubauen.

3. Schritt: Steuern und Sozialabgaben berücksichtigen

Im ersten Schritt haben wir Ihre Ausgaben im Ruhestand ermittelt und im zweiten Schritt die Auswirkungen des Kaufkraftverlustes durch die Inflation berücksichtigt.

Als Ergebnis steht nun Ihr monatlicher Nettobedarf im Ruhestand auf unserem Papier.

Auf alle Ihre Einnahmen im Ruhestand entfällt eine Steuerzahlung und ggfs. noch eine zusätzliche Abgabe an die Kranken- und Pflegeversicherung (zumindest bei freiwillig gesetzlich versicherten Zahnärzten).

Zu Ihrem Nettobedarf kommen nun also noch die Steuerzahlung und die Abgaben zur Sozialversicherung hinzu.

Leider kann hier keine pauschale Aussage getroffen werden, da die steuerliche Anrechnung und die Pflicht zur Sozialabgabe je nach Art der Rentenzahlung variiert.

Wichtig: Immer Steuern und Sozialabgaben berücksichtigen

Wichtig zu wissen ist an dieser Stelle daher, dass Sie bei Ihren Rentenzahlungen, zum Beispiel vom Versorgungswerk, immer noch die Steuern und Sozialabgaben abziehen müssen, um Ihre tatsächliche Nettorente zu bestimmen.

Zur Ermittlung der Steuer- und Sozialabgaben nutze ich in der Finanzplanung verschiedene Berechnungsprogramme und erhalte dann die erforderlichen Bruttoeinnahmen.

Es sollte die Frage beantwortet werden: Wie viel muss ich einnehmen, damit mir nach Steuern und Sozialabgaben ausreichend zur Verfügung steht?

4. Schritt: Bruttoeinnahmen erreichen

Ihr Einkommen im Ruhestand setzt sich maßgeblich aus diesen Bereichen zusammen:

- Versorgungswerk

- Basis-/Rüruprente

- Betriebliche Altersvorsorge (nur für angestellte Zahnärzte möglich)

- Riester-Rente (nur eingeschränkt möglich als Zahnarzt)

- Private Renten- / Lebensversicherungen

- Zusätzlicher Vermögensaufbau (Immobilien, Aktien)

- Verkaufserlös der Praxis

Wie sich die unterschiedlichen Anlagemöglichkeiten steuerlich auswirken und welche Vor- und Nachteile diese bieten, erfahren Sie per Klick auf den jeweiligen Baustein.

Wichtig für Sie ist jedoch zu wissen, WIE die benötigte Bruttorente erreicht werden kann, nach dem Sie diese ermittelt haben.

5. Schritt: Gegenspieler Niedrigzinsumfeld

Seit mehreren Jahren befinden wir uns in einem Umfeld niedriger Zinsen. Weder auf dem Tagesgeld noch auf dem Sparbuch gibt es nennenswerte Renditen. Eine Altersvorsorge kann auf dieser Basis nur schwer aufgebaut werden, da sich die Verzinsung vor allem langfristig ganz entscheidend auf den Sparbeitrag auswirkt.

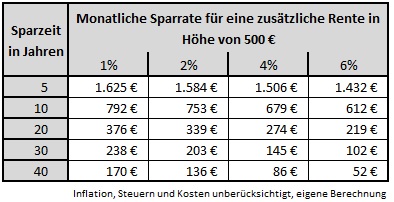

Die aufgeführte Tabelle zeigt, welche Sparrate aufgewendet werden muss, um eine monatliche Rente von 500€ zu erhalten.

Wer noch 30 Jahre Zeit hat, kann bei 4% Verzinsung bereits mit 145€ im Monat eine zusätzliche Rente von 500€ aufbauen. Bei einer Verzinsung von 1% müssen bei gleicher Laufzeit für die gleiche Rente schon 238€ investiert werden, also fast 100€ im Monat mehr.

Wer erst 20 Jahre vor dem Ruhestand beginnt muss bei einer Verzinsung von 4% monatlich schon 274 € und bei 1% Verzinsung 376 € investieren, um auf das gleiche Ergebnis zu kommen.

Die Idee eine möglichst hohe Verzinsung zu erzielen, liegt daher Nahe, da dann nur ein geringer Sparbeitrag auf die Seite gelegt werden muss. Doch dies ist im aktuellen Niedrigzinsumfeld nur schwer möglich.

6. Schritt: Diversifikation bringt höhere Rendite

Neben dem Sparbuch und dem Tagesgeld können weitere Anlageformen zum Vermögensaufbau genutzt werden, die mehr Rendite erwirtschaften.

Auch wenn man aus den historischen Renditen nicht auf die künftige Entwicklung schließen sollte, geben Sie doch eine erste Indikation.

In verschiedenen Studien wurde nun ermittelt, wie sich einzelne Anlageformen entwickelt haben. Eine davon ist „The Rate of Return on Everything, 1870-2015„.

Ein weltweites Portfolio aus Aktien bewegt sich, laut Studie, bei einer Rendite zwischen 5 – 8%.

Immobilien erwirtschaften zwischen 4 – 7%, festverzinsliche Wertpapiere (Anleihen) 1,5 – 4% und das Tagesgeld/Sparbuch 0,5 – 2%.

Zwischenfazit:

Um auf eine höhere Rendite zu kommen ist also ein Mix aus verschiedenen Anlagen erforderlich. Es sollten immer auch Aktien oder Immobilien enthalten sein, um die Chance auf eine höhere Rendite zu wahren.

Diesen Mix können Sie, außer beim Versorgungswerk (kein direkter Einfluss auf die ausgewählten Anlagen), in allen anderen Bausteinen erreichen. Das bedeutet: Auch über eine Versicherung kann voll oder teilweise in Aktien investiert werden.

Entscheidend ist aber der Blick auf das gesamte Vermögen unter Berücksichtigung des Versorgungswerks. Dieses legt traditionell eher konservativ an. Um nun auf das Gesamtvermögen eine höhere Rendite zu erwirtschaften, dürfen Sie die anderen Anlagen daher eher offensiv wählen. Dadurch erhalten Sie in Kombination eine ausgewogene Vermögensstruktur.

7. Schritt: Ihr erster Mitspieler – „Zeit“

Die andere Dimension der oben aufgeführten Tabelle ist die Zeit. Mit der Laufzeit Ihrer Anlage kommt ein sehr förderlicher Effekt hinzu, der Zinses-Zins-Effekt. Dieser entfaltet seine volle Wirkung erst spät, dann sind die Sprünge aber enorm.

Hier nochmal ein Blick auf die Tabelle:

Bei einer Sparzeit von 5 Jahren und einer Rendite von 4% werden 1.506€ im Monat benötigt, um eine Rente von 500€ zu erhalten. Die eigenen Beiträge belaufen sich hier auf (1.506 x 5 x 12) 90.360€.

Bei einer Laufzeit von 40 Jahren und 4% sind es nur 86€ pro Monat! Ein deutlicher Unterschied, da sich die eigenen Beiträge hier nur auf 41.280€ belaufen, den Rest erledigt der Zinses-Zins-Effekt für Sie.

Bei einem frühen Beginn können Sie also die Rendite für sich arbeiten lassen und müssen selbst deutlich weniger einzahlen.

Zwischenfazit:

Wer Geld sparen will fängt früh mit der Altersvorsorge an und nutzt den Zinses-Zins-Effekt. Wichtig dabei ist, dass die Rendite immer über der Inflation liegt, sonst bewirkt dieser Effekt genau das Gegenteil.

8. Schritt: jährlicher Check-Up Ihrer Finanzplanung

Um im Ruhestand gut versorgt zu sein ist es essenziell für Sie zu wissen, welcher Betrag Ihnen monatlich zur Verfügung stehen muss, um Ihren Lebensstandard in dem gewünschten Maße zu halten – und dies nach Inflation.

Wie oben erläutert, wird dann geprüft, welches Einkommen Ihnen nach Steuern und Sozialabgaben aus dem Versorgungswerk zur Verfügung steht. Über die anderen Anlagemöglichkeiten bauen Sie zusätzliches Einkommen auf, um die Rentenlücke zu schließen.

Dabei ist die Zeit und die Rendite Ihr Verbündeter, insofern Sie beide bewusst und wie oben beschrieben einsetzen.

Über den jährlichen Check-Up der Finanzplanung passen Sie Ihre Ruhestandsplanung an und schließen die evtl. Lücke mit den entsprechenden Maßnahmen.

Wenn Sie Ihren jährlichen Check-Up nicht selbst machen möchten, sollten Sie sich professionelle Unterstützung von einem Finanzplaner für Zahnärzte einholen.

9. Schritt: Diese acht Fehler vermeiden:

9.1 „Was du heute kannst besorgen, das verschiebe nicht auf morgen.“

Dieses Sprichwort passt sehr gut zur Altersvorsorge. Denn je später Sie beginnen, desto mehr müssen Sie monatlich auf die Seite legen und desto weniger haben Sie zum Leben (Vergleiche Tabelle oben).

9.2 Langlebigkeit:

Wir leben immer länger, dies ist eine tolle Nachricht. Doch sollten dann die Rentenzahlungen auch lebenslang zur Verfügung stehen. Dies ist entweder bei Entnahmen ohne Kapitalverzehr oder bei einer Versicherungslösung über eine Leibrente möglich.

9.3 Mangelnde Diversifikation:

Nicht alle Eier in einen Korb zu legen, ist ein weiterer wichtiger Punkt bei der Altersvorsorge. Das heißt, Sie sollten neben dem Versorgungswerk noch andere Altersvorsorgen bzw. Vermögenswerte aufbauen. Dies können Rentenversicherungen, Immobilien oder ein Aktiendepot sein.

9.4 Diversifikation der Anlageklassen:

Achten Sie auf die gesamte Vermögensstruktur und insbesondere auf die Ausrichtung des Versorgungswerks. Ist dieses eher defensiv aufgestellt, können Sie im Rahmen Ihrer Gesamtvermögensstruktur weitere Anlagen eher offensiv ausrichten.

9.5 Hin und her macht Taschen leer:

Wer häufig die Anlagen wechselt oder die geplanten Laufzeiten nicht einhält wird hinter der möglichen Rendite zurückbleiben. Ein zu früher Ausstieg aus dem Aktienmarkt oder die Auflösung einer Versicherung führt meist zu finanziellen Verlusten.

9.6 Biometrische Risiken absichern:

Eine finanzielle Absicherung im Pflegefall schützt Ihr Vermögen vor den hohen Kosten eines Pflegeheims und erhält es für Ihre Hinterbliebenen.

9.7 Alles bleibt wie es ist:

Sowohl im Leben wie auch am Kapitalmarkt ändert sich laufend sehr viel. Sie sollten ihre Geldanlage deshalb regelmäßig überprüfen, anpassen und auch Vorkehrungen für Ereignisse, wie eine mögliche Berufsunfähigkeit, treffen.

9.8 Unterschätzte Inflation:

Die Inflation hat erheblichen Einfluss auf die reale Rendite, also die Rendite abzüglich Teuerungsrate. Liegt sie sogar über der Verzinsung, zehrt dies die Kaufkraft auf.

10. Fazit – Ruhestandsplanung für Zahnärzte

Eine sinnvolle Ruhestandsplanung berücksichtigt mehrere Komponenten, wie zum Beispiel das geplante Eintrittsalter, die Leistungen des Versorgungswerks, ein gutes Darlehensmanagement, sowie die private Vermögenssituation.

Klar ist deshalb: Wer sich nur auf das Versorgungswerk und den Verkaufspreis seiner Praxis verlässt, der wird es ohne finanzielle Einbußen nur selten schaffen.

Damit das Geld für das Leben ohne Job genügt, sollten Sie bereits frühzeitig wissen, was auf Sie zukommt. Beginnen Sie jetzt, Ihre Altersvorsorge aufzubauen oder zu optimieren.

Besonders wichtig ist, dass Sie als Zahnarzt Ihr späteres Alterseinkommen aus der betrieblichen (nur für angestellte Zahnärzte möglich) und privaten Vorsorge berechnen. Überprüfen Sie bitte auch, ob Sie die Abschläge bei einem evtl. vorgezogenen Ruhegeld aus dem Versorgungswerk verkraften könnten.

Wie Sie bei der Ruhestandsplanung konkret vorgehen:

- An erster Stelle steht der Kassensturz: Welche monatlichen Einkünfte stehen nach heutigem Stand im Alter bereits zur Verfügung? Wie hoch ist der Anspruch aus dem Versorgungswerk? Was ist dieser nach Abzug der Inflation noch wert?

- Anschließend vergleichen Sie die Einnahmen mit den voraussichtlichen Ausgaben im Alter. Was fällt an Kosten für Wohnen, Lebenshaltung, Mobilität, Konsum, Hobbys etc. an? Müssen weitere Ausgaben, wie Pflegekosten oder laufende Verpflichtungen berücksichtigt werden?

- Ergibt sich aus diesem Abgleich eine Lebensstandard-Lücke, dann sollten Sie entscheiden, ob Sie diese Lücke schließen möchten.

- Zunächst berechnen Sie, welches individuell notwendige Ruhestandsvermögen aufgebaut werden muss, um bis ins hohe Alter inflationsbereinigt ausreichend versorgt zu sein. Danach prüfen Sie, welche individuell notwendige Rendite nach Steuern erzielt werden sollte.

- Anschließend kalkulieren Sie Ihre individuell notwendige Sparrate und prüfen welche Anlagemöglichkeiten in Frage kommen. Außerdem interessant: Welche staatlichen Förderungen können Sie für Ihre Ruhestandsplanung als Zahnarzt erhalten? Welche möglichen Steuervorteile gibt es?

- Nicht vergessen werden darf der Schutz gegen biometrische Risiken, wie Berufsunfähigkeit und Pflegebedürftigkeit sowie die Absicherung der Hinterbliebenen. Diesen Schutz berechnen Sie bitte vor möglichen Abgaben einer Erbschaftssteuer.

- Abschließend stellen Sie den erarbeiteten Finanzplan regelmäßig auf den Prüfstand. Was hat sich verändert? Welche Verträge sind eventuell ausgelaufen, was sollten Sie anpassen?

Mit dem Finanzplan für Zahnärzte unterstütze ich Sie als Certified Financial Planner gerne bei der Planung Ihres Ruhestands.

Vereinbaren Sie noch heute Ihr kostenfreies 30 Minuten Strategiegespräch: tjans@zsh.de

Ihr Thomas Jans

Sie möchten für Ihre eigene Zahnarztpraxis bestmöglich vorbereitet sein?!

Machen Sie jetzt selbst den ersten Schritt und erfahren Sie in meinem Buch:

Machen Sie jetzt selbst den ersten Schritt und erfahren Sie in meinem Buch:

Welche Fehler Sie bei der Gründung unbedingt vermeiden sollten.

Welche Herausforderungen anstehen und wie Sie diese meistern.

Was Sie für einen sicheren Start in Ihre Praxis noch brauchen.

Buch auf Amazon sichern