Was muss sein, was brauchen Sie wirklich, aber auch: was ist zu viel bei der Berufsunfähigkeitsversicherung für Zahnärzte (BU Zahnarzt). Erfahren Sie mehr in diesem Blogartikel.

In vielen meiner Gespräche zum Berufsstart mit jungen Zahnärzten höre ich die Sätze:

Berufsunfähigkeit (BU) - das betrifft mich nicht – ich bin noch jung

Was soll mir schon passieren?

Das mache ich später

Eine Berufsunfähigkeitsversicherung für Zahnärzte ist nicht sinnvoll

Wenn ich das Geld spare und gut anlege, dann kann ich im BU-Fall davon leben

Das Geld geb ich lieber für etwas anderes aus

Und ich kann das sehr gut verstehen, vor allem beim letzten Punkt. Nach 5 oder 6 Jahren Studium kommt nun endlich das erste Gehalt und schon soll ich davon wieder etwas hergeben. Das genau ist aber die richtige Überlegung – denn von Ihrem künftigen Einkommen hängt alles ab. Ob Miete, Auto, Handy, Internet, Klamotten, Party – ohne Geld kommen Sie nicht weit.

Aufsummiert sprechen wir bei 40 Jahren Arbeitszeit und einem monatlichen Brutto-Einkommen von 3.000 € von mindestens 1.400.000 € an Lebenseinkommen. (Erfahren Sie mehr zum Einkommen als angestellter Zahnarzt) Dieses fällt weg, wenn Sie nicht mehr als Zahnarzt arbeiten können.

1. Warum werden Zahnärzte berufsunfähig?

Laut Verbraucherzentrale Baden-Württemberg wird jeder 4. in seinem Leben berufsunfähig. Die häufigsten Ursachen sind:

32% Herz, Kreislauf

21% Rheuma, Wirbelsäule, Rücken

13% Stoffwechsel

10% Unfall

Die drei häufigsten Ursachen stellen zusammen über 66% der Ursachen für die Berufsunfähigkeit eines Zahnarztes. Alle diese Ursachen sind Erkrankungen die keinem ersichtlichen äußeren Einfluss unterliegen und daher in der Wahrnehmung oft verschwinden. Erst an vierter Stelle kommt der Unfall, welcher auch nur zu 10% verantwortlich für die Berufsunfähigkeit eines Zahnarztes ist. (Mehr zum Thema Unfallversicherung für Zahnarzt gibt es hier)

2. Wie kann ich das Risiko einer Berufsunfähigkeit richtig bewerten?

Ein Beispiel aus dem Leben: Während die meisten Ihr Auto (durchschnittlicher Wert ca. 15.000 €) Vollkasko versichert haben, ist das monatliche Einkommen als angestellter Zahnarzt (z.B.: Netto 2.000 € x 12 Monate x 36 Arbeitsjahre = ca. 860.000 €) oft nicht oder nicht ausreichend abgesichert. (Hier erfahren Sie weitere Infos zur Gehaltsentwicklung als Zahnarzt). Dies ist oft eine verzerrte Wahrnehmung des Risikos. Bei einem guten Einkommen als Zahnarzt kann ein kaputtes Auto schnell ersetzt werden. Natürlich ärgert man sich und das Geld liegt vielleicht nicht immer auf dem Girokonto. Vielleicht brauchen Sie für das neue Auto einen Kredit von der Bank und müssen diesen in den nächsten Jahren zurückzahlen. Die Bank setzt den Fokus an der richtigen Stelle an, für diese ist nämlich nicht das Auto bei der Kreditvergabe entscheidend, sondern Ihr Einkommen.

Diesen Fokus sollten auch Sie haben. Ihr Einkommen:

ist die Grundlage für Ihr Leben.

bezahlt Ihre Miete, Essen und Trinken...

brauchen Sie für die schönen Dinge des Leben zum Beispiel Urlaub, Freizeit, Sport - für Träume und Wünsche.

3. Bin ich durch das Versorgungswerk ausreichend abgesichert?

Viele angestellte Zahnärzte verlassen sich auf Ihr Versorgungswerk. Bitte prüfen Sie, ob die Leistungen bei Berufsunfähigkeit Ihren Wünschen entsprechen. Die Leistungen sind aus meiner Erfahrung eher als Grundabsicherung zu sehen und fließen in der Regel erst, wenn Sie als Zahnarzt überhaupt nicht mehr zahnärztlich tätig sein können. Also viel zu spät. Die richtige Absicherung setzt an, wenn Sie keine Patienten mehr behandeln können.

4. Warum ist eine private Berufsunfähigkeitsversicherung für Zahnärzte sinnvoll?

Die Antwort ist so simpel wie entscheidend – der jetzige Gesundheitszustand wird für immer eingeloggt – wer jung und gesund ist, geht also mit einem Vorsprung ins Rennen und dies wird auch noch mit einem günstigen Beitrag honoriert.

5. Wann ist der richtige Zeitpunkt?

Genau aus diesen drei oben genannten Gründen ist der beste Zeitpunkt für den Abschluss ihrer Berufsunfähigkeitsversicherung als Zahnarzt: Jetzt! Bzw. so früh als möglich.

6. Welche Bedingungen / Leistungen braucht Ihre Absicherung?

6.1 Abstrakte Verweisung

Verweisbarkeit bedeutet: Wenn Sie nicht mehr im Beruf “Zahnarzt” arbeiten können und die abstrakte Verweisung nicht ausgeschlossen wurde, dann darf Sie Ihre Versicherung auf einen anderen Beruf verweisen. Dies könnte zum Beispiel “Abrechnungshelfer/in”, “Gutachter/in” oder “Postbote/in” sein. Unerheblich ist dabei, ob Sie den Beruf tatsächlich ausüben, ob eine Stelle frei ist und ob Sie diese dann auch bekommen würden. Für die Versicherung reicht schon die Möglichkeit, dass Sie diesen Job ausführen könnten, um Ihnen die Zahlung der BU-Rente zu verweigern.

Sie haben also regelmäßig die Beiträge bezahlt, können auf Grund einer Krankheit oder eines Unfall nicht mehr behandeln und erhalten trotzdem keine Rente aus Ihrer Berufsunfähigkeitsversicherung. Und dies alles wegen einer Klausel, die meist im Kleingedruckten auf einer der letzten Seiten steht. Das ist ärgerlich und kann auch wirtschaftlich schwerwiegende Folgen haben.

Abstrakte Verweisung bei Zahnärzten

Entscheidend bei einer Berufsunfähigkeitsversicherung für Zahnärzte ist also, dass die Versicherungsgesellschaft auf die abstrakte Verweisung verzichtet. Eine Verweisbarkeit auf einen anderen Beruf ist dann ausgeschlossen. Sie erhalten somit die vereinbarte Berufsunfähigkeitsrente, wenn Sie als Zahnarzt nicht mehr arbeiten können. Die Rente erhalten Sie insbesondere auch dann, wenn Sie noch einen anderen Beruf, z.B. Postbote, ausüben könnten. Achten Sie daher bei der Auswahl Ihrer Versicherung darauf, dass diese Sie nicht abstrakt auf einen anderen Beruf verweisen darf, damit Sie die Leistung bekommen, für die Sie Ihren Beitrag bezahlen. Diese Leistungen sollten immer Ihrem Lebensstandard entsprechen und über die Erhöhungsoptionen Ihrem Gehalt als Zahnarzt angepasst werden.

6.2 Dynamische Anpassung der Berufsunfähigkeitsrente

Eine Berufsunfähigkeitsversicherung für Zahnärzte sollte sich immer Ihrem höheren Gehalt anpassen lassen und zwar ohne erneute Gesundheitsprüfung. Hier erfahren Sie, welche Gesundheitsangaben bei einer Berufsunfähigkeitsversicherung zu machen sind.

Welche zwei Wege der Erhöhung ohne erneute Gesundheitsprüfung gibt es?

Berufsunfähigkeitsversicherung Erhöhungsmöglichkeit - Die Kombination

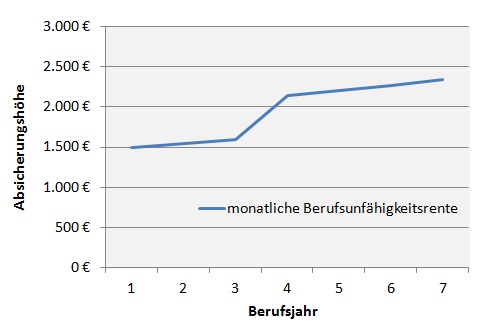

Am sinnvollsten ist die Kombination aus beiden Möglichkeiten. Über die Dynamik schaffen Sie einen regelmäßigen Inflationsausgleich und eine kontinuierliche Erhöhung Ihrer Absicherung. Auf einmalige Effekte, wie zum Beispiel den erhöhten Absicherungsbedarf beim Einstieg oder der Übernahme einer Zahnarztpraxis, können Sie über die einmaligen Erhöhungsoptionen reagieren.

Daraus könnte sich dann folgende Entwicklung ergeben:

Die Grafik berücksichtigt eine Erhöhung der monatlichen Berufsunfähigkeitsabsicherung von einer Startrente von 1.500 € bei 3% Dynamik und einer einmaligen Erhöhung um 500 €.

6.3 Ab wann leistet die Berufsunfähigkeitsversicherung?

Das hängt vom jeweiligen Versicherungsvertrag ab. In der Regel bezahlt die Versicherung die vereinbarte Berufsunfähigkeitsrente, wenn Sie Ihren bisherigen Beruf zu mehr als 50% nicht mehr ausüben können.

6.4 Infektionsklausel für Zahnärzte

In manchen Fällen sind Sie aber gar nicht "krank" und hatten auch keinen Unfall, trotzdem dürfen Sie nicht arbeiten. Dies kann an einem Verbot durch eine Behörde liegen, falls bei Ihnen eine Ansteckungsgefahr für den Patienten gegeben ist. Diese Behörde kann Kranken, Krankheits- und Ansteckungsverdächtigen die Ausübung der zahnärztlichen Tätigkeit ganz oder teilweise untersagen. Das bedeutet für Sie als Zahnarzt, dass Sie dann nicht mehr weiterarbeiten dürfen. Die Grundlage für Ihr Einkommen, nämlich Ihre Arbeitskraft, dürfen Sie nun nicht mehr einsetzen. Die Folge ist, dass Sie kein weiteres Einkommen erzielen. Entscheidend ist nun, dass Ihre Berufsunfähigkeitsversicherung auch bei einer Infektionskrankheit die vereinbarte Berufsunfähigkeitsrente bezahlt. Dürfen Sie dann auf Grund einer Infektionskrankheit nicht mehr arbeiten, dann erhalten Sie zur Überbrückung Einnahmen aus Ihrer Berufsunfähigkeitsversicherung.

Deshalb auf Infektionskrankheiten achten!

Bei einer Berufsunfähigkeitsversicherung für Zahnärzte ist deshalb darauf zu achten, dass diese "Infektionskrankheiten" als Berufsunfähigkeit einstuft. Nur dann stellt Ihnen die Versicherungsgesellschaft ein monatliches Ersatzeinkommen zur Verfügung. Dadurch ist sichergestellt, dass Sie bis zur Ausheilung der Infektionskrankheit weiterhin Ihren Lebensstandard halten können und nicht in finanzielle Schwierigkeiten geraten. Diese Infektionsklausel ist nicht bei allen Versicherungsgesellschaften möglich und wird in der Regel ganz unterschiedlich ausgelegt. Bitte achten Sie daher beim Abschluss einer Berufsunfähigkeitsversicherung darauf, dass die Infektionsklausel auf die Gefahren Ihrer zahnärztlichen Tätigkeit abgestimmt ist.

7. Welche Gesundheitsangaben muss ich machen?

Die Gesundheitsangaben sind beim Abschluss einer Berufsunfähigkeitsversicherung entscheidend. Es ist wichtig, dass diese wahrheitsgemäß und vollständig sind. Im schlimmsten Fall droht sonst die Leistungsverweigerung seitens der Versicherungsgesellschaft.

Jede Versicherungsgesellschaft möchte natürlich zunächst von Ihnen wissen, ob Sie gesund sind bzw. an welchen Krankheiten Sie leiden. Dazu sind ca. 20 Gesundheitsfragen zu beantworten.

Im ersten Schritt meiner Beratung gehe ich diese Fragen mit Ihnen auf einem neutralen Fragebogen durch. Somit habe ich einen Überblick, welche gesundheitlichen Themen Sie mitbringen. Da jede Versicherungsgesellschaft einen anderen Fragebogen für die Gesundheitsangaben einsetzt ist dies sehr wichtig.

Zum Beispiel möchten manche erfahren, ob Sie in den letzten 5 Jahren Beschwerden im Rückenbereich hatten. Andere Versicherungen sind nur an den letzten 3 Jahren interessiert. Dies kann entscheidend sein, da Sie bei der erstgenannten Versicherung einen eventuellen “Ausschluss des Rückens” bekommen könnten und bei der anderen Versicherung nicht.

7.1 Was bedeutet ein Ausschluss bei einer Berufsunfähigkeitsversicherung?

Meistens lautet die Formulierung für einen Ausschluss dann wie folgt: “Vom Schutz der Berufsunfähigkeitsversicherung schließen wir Erkrankungen der Wirbelsäule und des Rückens aus”. Das bedeutet für Sie, dass alle anderen Bereiche versichert sind, es wird jedoch keine Berufsunfähigkeitsrente auf Grund einer Erkrankung am Rücken ausbezahlt.

Als Zahnarzt ist das natürlich schlecht, da viele Leiden ihre Ursache im Rückenbereich haben und dann eben kein Schutz besteht.

Daher sollten Sie viel Zeit auf die Gesundheitsfragen verwenden und diese mit Ihrem Berater genau durchgehen. Das Ergebnis ist dann aber umso besser, da Sie vorab schon bestimmte Anbieter auswählen können, die vielleicht gar nicht nach Ihrem speziellen Leiden fragen. Bei diesen Versicherungsgesellschaften stellen Sie dann eine unverbindliche Risikovoranfrage.

7.2 Was müssen Sie angeben (Anzeigepflicht)?

Wenn Sie bei den Gesundheitsangaben nun doch etwas vergessen haben, dann ist es entscheidend, ob Sie dies absichtlich getan haben oder einfach selbst nicht wussten. Im Versicherungsbereich spricht man in diesem Fall von der vertraglichen Anzeigepflicht.

Ein Beispiel

Mehrmals habe ich schon erlebt, dass der Hausarzt bei leichten Verspannungen im Rücken ein paar Massagen verordnet und bei sich im System jedoch ein HWS oder LWS Syndrom mit leichter Skoliose hinterlegt hat.

Bei den Gesundheitsangaben nennen Sie nun lediglich Rückenverspannung und erinnern sich auch noch an die Massagen. Da dies eine einmalige Sache war bekommen Sie einen Versicherungsschutz ohne Ausschluss und Zuschlag.

In 10 Jahren werden Sie nun berufsunfähig auf Grund eines Bandscheibenvorfalls. Die Versicherungsgesellschaft prüft nun die gemeldeten Erkrankungen beim Hausarzt nach und stößt auf die Notiz HWS Syndrom Skoliose. Da ein HWS Syndrom mit Skoliose nicht angegeben wurde, sondern nur leichte Verspannungen verweigert Ihnen die Versicherung Ihre Berufsunfähigkeitsrente.

7.3 Vorvertragliche Anzeigepflicht entscheidend

Jetzt ist es entscheidend, wie die Regelung zum § 19 Vorvertragliche Anzeigepflicht bei Ihrer Berufsunfähigkeitsversicherung ist. Diese Regelung kann nun darüber entscheiden, ob Sie eine Berufsunfähigkeitsrente erhalten oder nicht.

Sinngemäß steht im § 19 des Versicherungsvertragsgesetzes (VVG):

Es sind alle bekannten Erkrankungen wahrheitsgemäß und vollständig anzugeben.

Wird dies nicht gemacht, kann der Versicherer vom Vertrag zurücktreten.

Der Versicherer kann nicht zurücktreten, wenn die Angaben weder vorsätzlich noch grob fahrlässig nicht angegeben wurden. Er darf dann nur kündigen oder den Vertrag anpassen.

In diesem Fall wußten Sie ja nicht, wie die Diagnose beim Hausarzt hinterlegt war. Wichtig ist nun, ob die Versicherungsgesellschaft auf Ihr Recht auf Kündigung oder Vertragsanpassung nach § 19 VVG verzichtet, wenn der Versicherungsnehmer die Anzeigepflichtverletzung nicht zu vertreten hat.

Damit wäre eine Kündigung oder Anpassung Ihrer Berufsunfähigkeitsversicherung schon mal ausgeschlossen. Jedoch könnte die Versicherung ja noch zurücktreten.

7.4 Hat die Versicherung bei einer BU-Versicherung ein Rücktrittsrecht?

Jetzt kommt der zweite wichtige Punkt in diesem Zusammenhang. Eine gute Regelung für das Rücktrittsrecht könnte für Sie wie folgt aussehen: Das Rücktrittsrecht wegen vorvertraglicher Anzeigepflichtverletzung kann nur innerhalb von 5 Jahren seit Vertragsschluss ausgeübt werden. Dies gilt nicht für Versicherungsfälle die vor Ablauf dieser Frist eingetreten sind. Wurde die Anzeigepflicht vorsätzlich oder arglistig verletzt, beträgt die Frist 10 Jahre.

Ihre Chancen stehen gut, da der Bandscheibenvorfall erst 10 Jahre nach Versicherungsabschluss eingetreten ist und Sie somit sogar bei vorsätzlicher Anzeigenpflichtverletztung der Gesundheitsangaben eine Berufsunfähigkeitsrente erhalten könnten.

7.5 Muss ich die Gesundheitsfragen immer korrekt beantworten?

Natürlich müssen Sie die Gesundheitsfragen immer korrekt beantworten, da Sie sonst Ihren Versicherungsschutz in der Berufsunfähigkeitsversicherung gefährden. Wenn Ihnen jedoch nicht alle Daten oder Angaben vom Arzt mitgeteilt wurden und dies nicht Ihr verschulden ist, dann sollten Sie trotzdem einen Versicherungsschutz haben. Daher achte ich bei den angebotenen Versicherungen auf die Anzeigepflicht und die Regelung bei deren Verletzung. Dies kann entscheidend sein, ob Sie die Berufsunfähigkeitsrente erhalten oder nicht.

8. Was kostet eine Berufsunfähigkeitsversicherung?

Die Beiträge für eine BU-Versicherung hängen im wesentlichen von vier Faktoren ab. Diese sind:

Eintrittsalter

Laufzeit der Absicherung

Höhe der Absicherung

Gesundheitszustand zu Beginn der Absicherung.

Dabei unterscheiden sich die unterschiedlichen Anbieter manchmal enorm. Für eine unabhängige Beratung nutze ich daher unter anderem das Programm und die Übersichten von Morgen & Morgen, einer unabhängigen Bewertungsstelle.

Die richtige Höhe Ihrer Berufsunfähigkeitsversicherung lässt sich über die Basis-Finanzanalyse nach DIN 77230 für Zahnärzte bestimmen. Erfahren Sie mehr in meinem Artikel: "Basis-Finanzanalyse nach DIN 77230 für Zahnärzte".

9. Wie lang sollte die Absicherung laufen?

Wenn die Laufzeit der Versicherung Ihrem Absicherungsbedarf entspricht, dann haben Sie alles richtig gemacht. In vielen Fällen ist der Absicherungswunsch bis zum Übergang in den Ruhestand. Dies ist akutell das 67. Lebensjahr. In manchen Fällen ist aber auch ein kürzerer Absicherungsbedarf sinnvoll. Bei einer Praxisfinanzierung kann für den Zeitraum der Darlehenslaufzeit zum Beispiel eine zeitweise höhere BU-Rente sinnvoll sein. Wenn Sie die Darlehen vollständig getilgt haben, dann besteht der erhöhte Absicherungsbedarf nicht mehr und die BU-Versicherung darf dann auch wieder enden.

Eine Berufsunfähigkeit dauert in der Regel sechs bis sieben Jahre.

10. Wie viel bekommen Sie tatsächlich ausgezahlt?

Die Auszahlungshöhe hängt natürlich mit der Absicherungshöhe zusammen. Das ist jedoch zu einfach dargestellt. Von Ihrer BU-Rente sind nämlich noch Steuern und Sozialabgaben abzuführen. Je nach dem, in welcher Schicht Sie Ihre Versicherung gemacht haben und wie Sie krankenversichert sind (Private Krankenversicherung für Zahnärzte oder gesetzliche Krankenversicherung für Zahnärzte) sind dies andere Steuern und Abgaben.

Häufig entscheiden sich Zahnärzte bei der Berufsunfähigkeitsversicherung für eine SBU in Schicht 3, also einer reinen BU Absicherung ohne Ansparung. Bei einer Auszahlung muss der Ertragsanteil einer abgekürzten Leibrente versteuert werden (Verlauf des Ertragsanteils einer abgekürzten Leibrente ist hier ersichtlich). Ein Beispiel:

Läuft die BU Rente aus einer SBU in Schicht 3 noch 37 Jahre, dann liegt der Ertragsanteil bei 36 %. Die Rechnung geht so:

2.000 € x 36 % Ertragsanteil = 720 € x persönlichem Steuersatz (exemplarisch 30 %) = 216 € Steuerzahlung.

Die Auszahlung wäre somit 2.000 €. Davon sind noch 216 € an Steuern zu entrichten und es bleiben 1.784 € nach Steuern.

10.1 Bekomme ich die Berufsunfähigkeitsrente rückwirkend ausbezahlt?

Sie sind auf Grund eines Verkehrsunfalls für längere Zeit nicht mehr ansprechbar, liegen evtl. sogar im Koma oder müssen sich einfach erst mal um Ihre Genesung kümmern. Natürlich können Sie in dieser Situation auch Ihren Beruf als Zahnarzt nicht mehr ausüben. Doch wer meldet diese Situation jetzt an Ihre Versicherung und vor allem bis wann?

Wenn Sie sich zu spät an Ihre Versicherung wenden kann dies bedeuten, dass Sie keine rückwirkenden Leistungen erhalten.

Auf was kommt es bei der rückwirkenden Leistung an?

Erst mal ist es sehr wichtig zu wissen, wenn Sie als berufsunfähig eingestuft werden, dass Sie die vereinbarte Leistung erhalten. Die Frage ist nur, ab wann wird diese bezahlt und erhalten Sie diese auch rückwirkend.

In der Regel erhalten Sie die Leistung bei einer verspäteten Meldung auch rückwirkend, aber nur, wenn Sie sich innerhalb einer bestimmten Frist bei der Versicherung melden. Diese Frist liegt meistens zwischen 3 und 6 Monaten nach Eintritt (nicht nach Feststellung) der Berufsunfähigkeit. Je länger diese Frist ist, desto besser.

Bei einer vereinbarten Berufsunfähigkeitsrente von 2.000 € und einer Frist von 6 Monaten erhalten Sie bei einer nachträglichen Meldung im 5. Monat immerhin fast 10.000 € für die vergangenen Monate und ab dann monatlich Ihre vereinbarten 2.000 €. Wäre nur eine Frist von 3 Monaten vereinbart gewesen, dann würden Sie nur die monatlichen 2.000 € ab dem Monat der Meldung erhalten. Eine rückwirkende Leistung wird wegen dem Versäumen der Meldefrist nicht gewährt.

10.2 Warum ist die rückwirkende Leistung bei der BU für einen Zahnarzt so wichtig?

Wenn Ihre Bezahlung als Zahnarzt an Ihren Umsatz gekoppelt ist und Sie nur ein geringes Fixum erhalten, dann könnte es sein, dass Ihr Einkommen bei einer längeren Berufsunfähigkeit auf das Fixum sinkt. Rechtlich ist dies zwar nicht zulässig, in der Praxis aber oft vorhanden, mehr dazu erfahren Sie hier. Die Lohnfortzahlung beträgt in der Regel 6 Wochen und danach greift das Krankentagegeld. Je nach vereinbarter Höhe und Differenz zum Einkommen entsteht an dieser Stelle die erste Lücke.

Wirklich relevant wird die rückwirkende Leistung aber erst, wenn die Berufsunfähigkeit rückwirkend auf den Unfalltag festgelegt wird. Es kann dann passieren, dass die Krankenversicherung das Krankentagegeld ganz oder anteilig zurückfordert und Sie ab der 6. Woche rückwirkend ohne Einnahmen dastehen. Es kommt dann in aller Regel schnell zu wirtschaftlichen Schwierigkeiten, da Ihre laufenden Ausgaben weiterbestehen. Sie müssten dann auf Ihr Erspartes zurückgreifen oder Ihren Dispo in Anspruch nehmen. Eine rückwirkende Einmalzahlung kann dann sehr befreiend sein.

10.3 Was ist eine Leistungsdynamik?

Eine Leistungsdynamik erhöht Ihre BU-Rente im Leistungsfall jährlich um den vereinbarten Prozentsatz. Ein Beispiel: Sie möchten, dass Ihre Berufsunfähigkeitsrente im Leistungsfall um jährlich 2 % steigt um damit die allgemeinen Preissteigerungen auszugleichen, dann können Sie diese Leistungssteigerung vereinbaren.

Die Versicherung möchte dann natürlich von Ihnen einen höheren Beitrag, da ja über die Laufzeit auch mehr Leistung an Sie ausgezahlt wird. Anbei ein Beispiel:

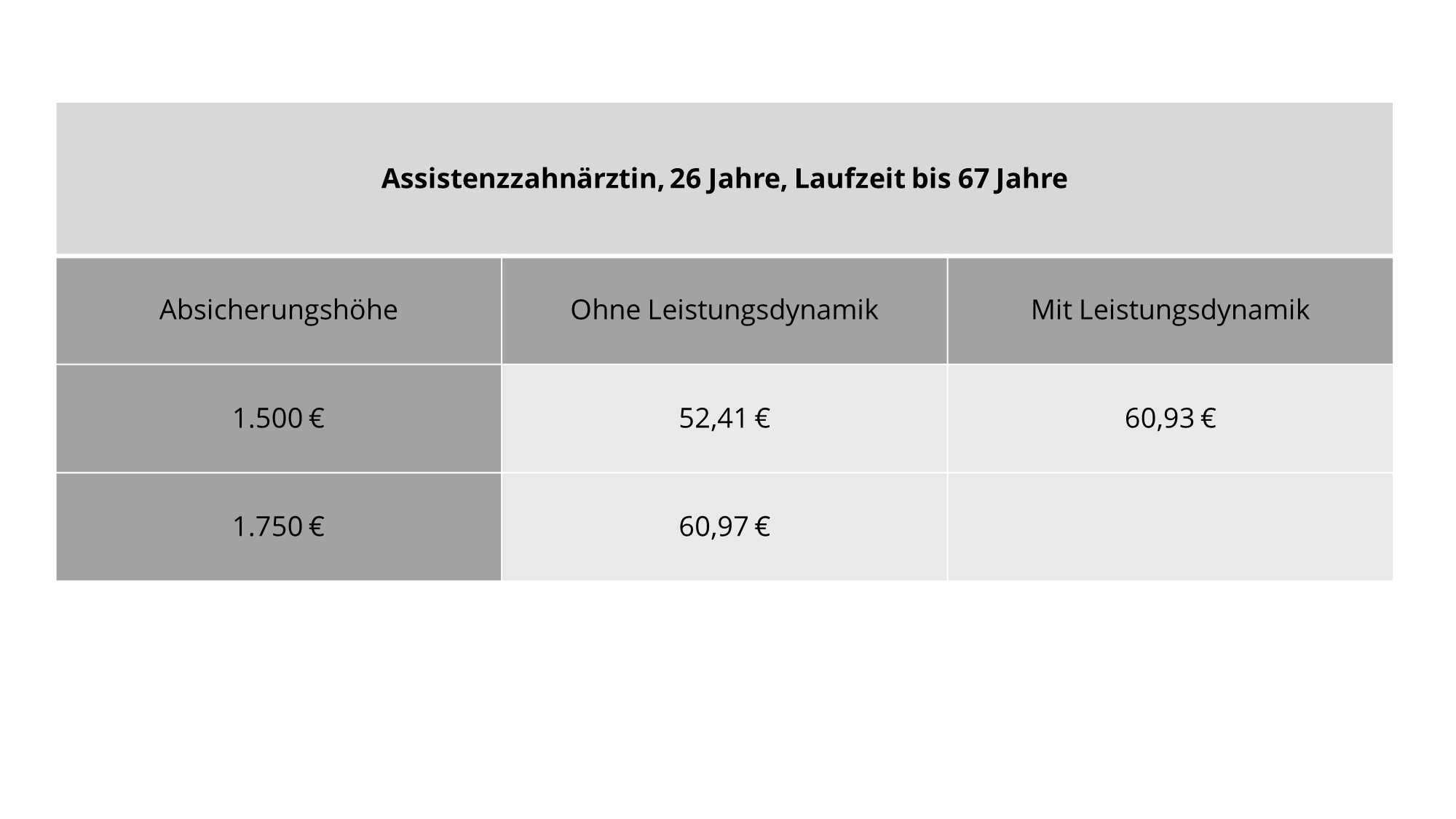

Bei einer BU-Absicherung für eine Assistenzzahnärztin direkt nach dem Studium über 1.500 € bis zum 67. Lebensjahr liegt der Beitrag bei monatlich 52,41 € ohne Leistungsdynamik. Wird nun eine Leistungsdynamik von 2 % vereinbart, dann steigt der Beitrag auf ca. 60,93 €.

Mit dem gleichen Beitrag von ca. 61 € könnte aber auch bereits von Beginn an eine BU-Rente von 1.750 € vereinbart werden.

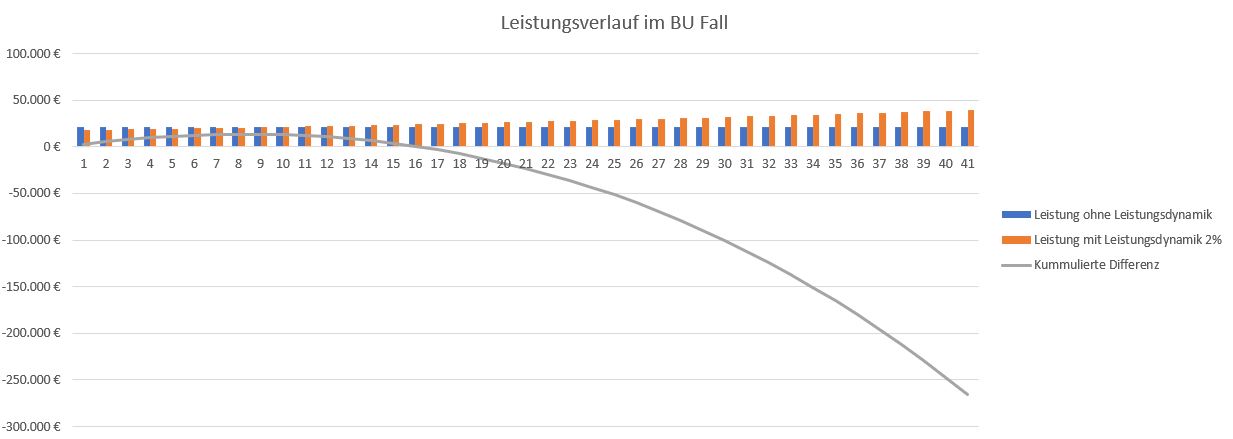

Im Leistungsfall erhalten Sie nun von der einen Versicherung direkt von Beginn an 1.750 € und von der anderen Versicherung "nur" 1.500 €, jedoch steigt diese Leistung um jährlich 2 %.

Erst nach 17 Jahren hat die Versicherung mit Leistungsdynamik die BU-Versicherung ohne Leistungsdynamik überholt, dann wird der Unterschied jedoch enorm.

Fazit zu Dynamik im Leistungsfall:

Bei einer langen Berufsunfähigkeitsdauer macht eine Erhöhung im Leistungsfall einen großen Unterschied aus. Bei einer Dauer unter 17 Jahren ist es in diesem Beispiel besser, gleich die höhere Leistung zu wählen und auf die Leistungssteigerung im BU-Fall zu verzichten.

11. Was passiert mit dem Geld, wenn ich nicht berufsunfähig werde?

Bei einer reinen Berufsunfähigkeitsversicherung, einer sogenannten SBU, sind die Beiträge dann vollständig für diese Risikoabsicherung aufgebraucht. Eine Rückzahlung ist in dieser Variante nicht vorgesehen. Nur in Kombination mit einer Altersvorsorge ist es möglich eine Auszahlung zu erhalten.

12. Sollte ich meine Berufsunfähigkeitsversicherung mit meiner Altersvorsorge kombinieren?

Eine Berufsunfähigkeitsversicherung für Zahnärzte kann entweder als selbstständige Berufsunfähigkeit (SBU) oder als Berufsunfähigkeits-Zusatzversicherung (BUZ) abschlossen werden.

12.1 Die selbstständige Berufsunfähigkeitsversicherung für Zahnärzte:

Eine SBU ist eine reine Berufsunfähigkeitsabsicherung und sichert ausschließlich Ihr Einkommen ab – es handelt sich daher um eine reine Risikoabsicherung. Am Ende der Laufzeit – meistens im Alter zwischen 60 und 67 Jahren – steht keine Ablaufleistung zur Verfügung. Das bedeutet, wenn Sie während der Laufzeit keine Leistungen aus dieser Absicherung in Anspruch genommen haben, ist dies das beste Ergebnis, da Sie keine größeren oder längeren Krankheiten hatten. Ihre monatlichen Beiträge wurden jedoch auch komplett für die Absicherung aufgebraucht.

Was passiert mit dem Geld, wenn Sie nicht berufsunfähig werden?

Sie erhalten keine weiteren Leistungen in Form einer Einmalzahlung oder einer lebenslangen Rente aus einer SBU. An dieser Stelle kann jedoch ein finanzielles Risiko entstehen. Wer bereits früh berufsunfähig wird hat oft keine Chance eine ausreichende Altersvorsorge aufzubauen. Bis zum 67. Lebensjahr würden Sie dann die vereinbarte Berufsunfähigkeitsrente von beispielsweise 2.000 € im Monat erhalten. Mit dem Eintritt in den Ruhestand, also dem Ende der SBU-Laufzeit, endet diese SBU-Rente. Sie erhalten nur eine Altersrente vom Versorgungswerk der Zahnärzte. Oft bedeutet dies einen Sturz von 2.000 € auf eine Altersrente von 1.000 € oder 1.500 €. Pro Monat fehlen dann über 500 € oder 1.000 €.

12.2 Die kombinierte Berufsunfähigkeitsversicherung für Zahnärzte:

Die Lösung bietet eine Berufsunfähigkeits-Zusatzversicherung (BUZ). Sie besteht aus zwei Bausteinen: einer Berufsunfähigkeitsversicherung & einer Altersvorsorge. Bei einer frühen Berufsunfähigkeit erhalten Sie daher wie bei der SBU eine monatliche Berufsunfähigkeitsrente & zusätzlich übernimmt die Versicherung für Sie noch die Beiträge für die Altersvorsorge. Daraus resultiert für Sie ein unschlagbarer Vorteil. Wenn die monatliche Berufsunfähigkeitsrente endet erhalten Sie noch eine einmalige oder monatliche Rente aus dem Baustein Altersvorsorge. Ihre Einnahmen im Ruhestand können Sie durch diese Komponente erhöhen und Sie haben eine gute Ergänzung zum Versorgungswerk.

Um das Beispiel von oben aufzugreifen, könnte der Sturz von 2.000 € BU-Rente auf 1.000 € Altersrente vom Versorgungswerk mit einer Altersrente von beispielsweise 800 € im Monat aus der BUZ abgefedert werden. Ein schöner Nebeneffekt des Altersbausteins ist es, dass Sie diese Leistung erhalten auch wenn Ihnen nichts passiert.

Der Beitrag in dieser kombinierten Variante ist natürlich höher, da Sie einen Beitrag für die Berufsunfähigkeitsversicherung und einen Beitrag für die Altersvorsorge bezahlen.

12.2.1 Was passiert mit dem Geld, wenn Sie nicht berufsunfähig werden?

Der Teil des Beitrages, welcher für die BU-Absicherung verwendet wurde ist auch in dieser Kombination aufgebraucht. Da Sie während der Laufzeit allerdings auch einen Teil des Beitrages in den Baustein “Altersvorsorge” eingezahlt haben, erhalten Sie aus diesem Baustein auch einen Geldbetrag zurück.

12.2.2 Was passiert, wenn Sie keine Altersvorsorge mehr brauchen?

Mit der BUZ sind Sie flexibel und können auf veränderte Lebenssituationen reagieren, da Sie die beiden Bausteine bei neueren Verträgen und bei ausgewählten Versicherungen wieder voneinander trennen können. Sie haben dann zwei Einzelverträge und können diese dann wieder individuell gestalten. Mehr zum Thema Altersvorsorge für Zahnärzte erfahren Sie im Artikel: Altersvorsorge Zahnarzt.

Ob für Sie eine SBU, eine BUZ oder eine Kombination aus beiden Varianten sinnvoll ist, hängt von Ihrer beruflichen und persönlichen Planung ab. Diese analysiere ich mit meinen Kunden in einem persönlichen Gespräch im Rahmen der Finanzplanung für Zahnärzte und spreche dann eine Empfehlung aus.

12.3 Kann ich meine Berufsunfähigkeitsversicherung auch in meine betriebliche Altersvorsorge integrieren?

Ja, das geht. Die Berufsunfähigkeitsversicherung für angestellte Zahnärzte können Sie in die betriebliche Altersvorsorge integrieren. Der große Vorteil ist, dass Sie die Versicherungsprämien dann vom Bruttolohn bezahlen. Dadurch sparen Sie Lohnsteuer und Sozialabgaben und zwar sofort und das Monat für Monat. Das bedeutet, wenn Sie den Beitrag von 80 € von Ihrem Bruttogehalt zahlen, fallen ca. 20 € weniger Steuern und ca. 20 € weniger Sozialabgaben an. Durch die Reduzierung der Abgaben investieren Sie nur ca. 40 € Netto. Das bedeutet für Sie, das sich der tatsächliche Beitrag von 80 € auf ca. 40 € halbiert.

Dieses Modell funktioniert nur, wenn Sie Ihre Berufsunfähigkeitsversicherung über die betriebliche Altersvorsorge bezahlen. Die betriebliche Altersvorsorge können jedoch nur angestellte Zahnärzte nutzen. Wie die betriebliche Altersvorsorge genau funktioniert, dass erfahren Sie in diesem Artikel: Betriebliche Altersvorsorge Zahnarzt.

12.3.1 Was passiert mit den Beiträgen, wenn die Berufsunfähigkeit eintritt?

Bei einer Berufsunfähigkeit erhalten Sie die vereinbarte Zahlung. Da Sie bei den Beiträgen eine Förderung in Form einer Steuer- und Sozialabgabenersparnis erhalten haben, wirkt sich dies jetzt nachteilig aus. Die Berufsunfähigkeitsrente unterliegt nun der Steuerpflicht und den Sozialabgaben. Jedoch müssen Sie nicht alle Sozialabgaben bezahlen, Sie sparen sich die Beiträge für die Arbeitslosenversicherung und die Beiträge für das Versorgungswerk.

12.3.2 Was passiert bei einem Wechsel in die Selbstständigkeit?

Die Berufsunfähigkeitsversicherung kann nur bei angestellten Zahnärzten in die betriebliche Altersvorsorge integriert werden. Wenn Sie sich selbstständig machen, also die eigene Praxis besitzen oder in eine Gemeinschaftspraxis einsteigen, können Sie die betriebliche Altersvorsorge nicht mehr nutzen. Ihre Berufsunfähigkeitsversicherung (die bisher vom Bruttogehalt gezahlt wurde) wandelt sich dann in eine ganz normale Berufsunfähigkeitsversicherung (die Beiträge werden nun wieder direkt von Ihrem Girokonto abgebucht). Die Beiträge sind nicht mehr wie oben beschrieben von der Steuer und den Sozialabgaben befreit, jedoch wird für die Berufsunfähigkeitsrente auch dann keine Einkommenssteuer mehr abgeführt, sondern es wird der Ertragsanteil besteuert. Das ist in der Regel günstiger.

12.3.3 Welche Optimierungsmöglichkeiten gibt es?

Wie beschrieben sparen Sie sich bei Ihrer Berufsunfähigkeit ungefähr die Hälfte des Beitrages. Bei einem beispielhaften Beitrag von 80 € haben Sie nur eine Nettobelastung von ca. 40 €. Wenn Sie trotzdem 80 € Nettobelastung bei Ihren Ausgaben unterbekommen, dann entsteht ein spannender Effekt. Da aus 80 € Nettobelastung ca. 160 € Bruttobeitrag werden. Von diesen 160 € Bruttobeitrag sind 80 € ja bereits für Ihre Berufsunfähigkeitsversicherung verplant, die weiteren 80 € können Sie nun für die Altersvorsorge oder für eine höhere Berufsunfähigkeitsabsicherung verwenden. Hier gibt es weitere Tipps zum Aufbau einer Altersvorsorge für angestellte Zahnärzte.

12.3.4 Was kann der Chef Ihnen Gutes tun

Auch Ihr Arbeitgeber profitiert von diesem Vorgehen. Auch dieser spart sich nämlich den Arbeitgeberbeitrag bei Ihrer Sozialversicherung. Diese Ersparnis muss Ihnen der Arbeitgeber im Rahmen des Betriebsrentenstärkungsgesetz (BRSG) auch wieder gutschreiben, dann reduziert sich Ihre Nettobelastung von ca. 40 € auf nur noch ca. 34 €.

12.3.5 Welche Nachteile sind mit einer Berufsunfähigkeitsversicherung im Rahmen der betrieblichen Altersvorsorge verbunden?

Tritt der Fall ein und Sie werden als Zahnarzt berufsunfähig, dann erhalten Sie Ihre Rente aus der Berufsunfähigkeitsversicherung. Wenn Sie Ihre BU-Versicherung im Rahmen der betrieblichen Altersvorsorge führen, dann wird die BU-Rente wie Arbeitseinkommen behandelt. Sie bezahlen daher auf diese Rente die ganz normale Einkommenssteuer und Sozialabgaben. Diese Belastung kann unter Umständen höher sein, wie wenn Sie eine Berufsunfähigkeitsrente außerhalb der betrieblichen Altersvorsorge gemacht hätten.

12.3.6 Zusammenfassung BU in der betrieblichen Altersvorsorge

Ob Sie als angestellter Zahnarzt Ihre Berufsunfähigkeitsversicherung in die betriebliche Altersvorsorge integrieren oder ob ein anderer Weg sinnvoller ist, dass lässt sich in einem persönlichen Gespräch ermitteln. Entscheidend ist dabei neben der Betrachtung des Beitrages auch die Auszahlungshöhe bei einer Berufsunfähigkeit.

13. Welcher Anbieter hat die beste Berufsunfähigkeitsversicherung für Zahnärzte?

Das ist schwer zu sagen und hängt von vielen Faktoren ab. Ihr Gesundheitszustand ist dabei einer der wichtigsten. Zusätzlich sollte berücksichtigt werden, ob Sie sich später einmal als Zahnarzt niederlassen möchten. Schreiben Sie mir eine Mail für Ihr kostenfreies und unverbindliches Angebot.

14. Expertenwissen: Was ist meinen Mandanten wichtig?

Ich habe meinen Kunden die Frage gestellt, wases für sie bedeutet eine BU-Versicherung zu haben:

Neben dem negativen Aspekt der Beitragszahlung steht für viele meiner Kunden die Sicherheit im Fokus. Wichtig war diesen dabei:

Gutes Gefühl haben, falls etwas passiert.

Zahlungsfähig und liquide sein.

Sich auf die Genesung konzentrieren können.

Dass die Familie abgesichert ist.

Verbindlichkeiten zurückführen können.

Die eigene private BU-Absicherung zählt daher für viele meiner Mandanten zu den wichtigsten Absicherungen überhaupt.

15. Kurz und knapp: Was ist bei einer Berufsunfähigkeitsversicherung für Zahnärzte wirklich entscheidend?

Eine Berufsunfähigkeitsversicherung sollte möglichst früh vereinbart werden. Der Gesundheitszustand ist oft besser, die Einstiegsbeiträge sind günstiger und spätere Erkrankungen sind automatisch mitversichert.

Dies ist vor allem für Zahnärzte entscheidend, da die erzielbaren Einkommen vergleichsweise hoch sind und eine Umschulung in einen anderen Beruf mit gleich hohen Einkommenschancen bei einer vorliegenden Berufsunfähigkeit oft nicht mehr möglich ist.

Eine Berufsunfähigkeitsversicherung schützt Sie vor wirtschaftlichen Problemen und stellt Ihnen dann eine monatliche Rente zur Verfügung. Sie können Ihr Leben auf dem gewohnten Niveau weiter gestalten und sich auf Ihre Regeneration fokussieren.

Mit Ihrem Berater ermitteln Sie Ihren Absicherungsbedarf, insbesondere die Höhe und die Laufzeit.

Anschließend prüfen Sie die Annahmemöglichkeiten bei mehreren Versicherungen über eine Risikovoranfrage mit Ihren Gesundheitsangaben.

Gemeinsam besprechen Sie dann das Ergebnis und vergleichen das Preis- / Leistungsverhältnis der einzelnen BU-Angebote.

Dieses Vorgehen ermöglicht die beste Absicherung beim für Sie besten Anbieter.

Mich persönlich freut es immer wieder, wenn ich einen passenden Anbieter für meine Kunden finde, die schon mal wegen Rückenschmerzen, Allergien, Prüfungsangst oder anderen gesundheitlichen Vorbelastungen beim Arzt waren. Da jedes Versicherungsunternehmen gesundheitliche Risiken anders bewertet kann ich oft, trotz der Vorbelastung, eine vollumfänglichen Absicherung ohne Ausschluss oder Zuschlag anbieten. Dabei ist nicht der billigste Preis entscheidend, sondern dass im Fall der Fälle gezahlt wird.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.