Wie Sie als Zahnarzt richtig investieren und ein Vermögen aufbauen

Inhaltsverzeichnis:

1. Liquidität strukturieren

2. Notfallreserve aufbauen

3. Kurzfristige Sparziele

4. Vermögensaufbau Zahnarzt

5. Ihr individuelles Portfolio

6. Finanzplanung Zahnarzt

Grundsätzlich gibt es 3 Vermögensarten in die Sie als Zahnarzt investieren können:

- Ihr Humanvermögen, also Ihre Ausbildung als Zahnarzt, Ihre Fertigkeiten und Fähigkeiten Patienten zu behandeln, ein Team zu leiten und eine Praxis zu führen. Diese Investition hat meistens die höchste Rendite.

- Ihr Sozialvermögen, also Ihr „Vitamin B“. Auch diese Investition in Ihr Netzwerk wirft eine hohe Rendite ab und bringt oft den entscheidenden Vorteil.

- Ihr Kapitalvermögen, also Ihr Geld. Wie Sie diese Vermögensart systematisch und richtig aufbauen, erfahren Sie in diesem Artikel.

1. Schritt: Liquidität strukturieren

Für eine optimale Strukturierung Ihrer Liquidität können Sie als angestellter Zahnarzt das 2-Konten-Modell und als niedergelassener Zahnarzt das 4-Konten-Modell nutzen. Damit sparen Sie bereits systematisch Geld und legen so den Grundstein für Ihren Vermögensaufbau als Zahnarzt.

2. Schritt: Notfallreserve aufbauen

Eine Reserve auf einem Tagesgeldkonto von mindestens drei Monatsgehältern sollten Ihnen als Zahnarzt zur Absicherung von Unwägbarkeiten immer zur Verfügung stehen. Diese Reserve darf auch nur im Notfall unterschritten werden. Dies ist zum Beispiel der Fall, wenn Sie Ihr Arbeitsverhältnis kündigen und nicht sofort eine neue Anstellung finden und kein Arbeitslosengeld erhalten. Genau für diesen Fall haben Sie dann Ihre Notfallreserve und können sich mit den drei Monatsgehältern Zeit lassen, um einen neuen Job zu finden. Weil Sie nun Zeit haben, können Sie eine Anstellung suchen, die wirklich zu Ihnen passt und müssen nicht den erstbesten Job annehmen.

Wichtig: Bei dieser Notfallreserve steht die Verfügbarkeit im Vordergrund und nicht die Rendite. Daher kann diese auch auf einem Tagesgeldkonto angesammelt werden. Achten Sie daher beim Tagesgeld auf eine hohe Bonität der gewählten Bank. Ob Sie 0,1% oder 0,5% Verzinsung erhalten ist unerheblich. Wenn Sie jedoch nicht mehr auf Ihr Geld zugreifen können, weil Auszahlungen gesperrt sind, dann ist das entscheidend.

3. Schritt: Kurzfristige Sparziele

Alle Sparziele, die Sie innerhalb von 3 Jahren erreichen möchten, sollten Sie ebenfalls ganz konservativ auf einem Tagesgeldkonto ansammeln.

Solche Sparziele reichen von einem neuen Auto, über den Traumurlaub, bis hin zum Eigenkapital für Ihre eigene Zahnarztpraxis oder Ihre erste Immobilie.

Innerhalb von 3 Jahren sind die Schwankungen am Kapitalmarkt nicht kalkulierbar. Daher sollten Sie auf die schwankungsarme Variante des Tagesgeldkontos setzen.

Auch die Inflation nagt in dieser kurzen Zeit nur gering an Ihrem angesparten Guthaben und kann daher ebenfalls vernachlässigt werden.

4. Schritt: Vermögensaufbau

Mit dem verbliebenen Guthaben oder Sparbeitrag können Sie nun voll in den Vermögensaufbau gehen, da Sie in den ersten 3 Schritten bereits für den Notfall vorsorgen und die kurzfristigen Sparziele erreichen.

Der richtige Vermögensaufbau für Sie als Zahnarzt hat 4 Komponenten:

- Vermögensstruktur

- Zeit

- Anlegerverhalten

- Kosten

4.1 Vermögensstruktur

Es wird in Deutschland kräftig gespart. Nicht nur bei Zahnärzten steht dabei die Sicherheit sehr häufig vor der Rendite, denn neben dem Sparschwein und dem Sparbuch sind weitere niedrig verzinste Anlageformen beim Vermögensaufbau besonders beliebt: Nach dem Ergebnis des Sparerkompasses sieht knapp ein Viertel der Deutschen im Tagesgeld die beste Option zur risikoarmen Anlageform (Rendite aktuell: ca. 0,01% p.a.). Mit 21 Prozent liegen Festgeld beziehungsweise Termingeld auf Platz zwei.

Kaum ein Sparer ist hierzulande bereit, für eine höhere Rendite auch höhere Risiken einzugehen. 69 Prozent der befragten Bürger entscheiden sich bei der Geldanlage im Zweifel für die sichere Variante, also Sparbuch und Co. – und verzichten dafür auf Rendite.

Doch gerade bei Sparbüchern, Tagesgeld und festverzinslichen Wertpapieren liegen die Zinsen größtenteils unterhalb der aktuellen Teuerungsrate (Inflation) und eine Zinswende ist nicht in Sicht. So verlieren Sie als Sparer mit Ihren Ersparnissen täglich real an Wert und können langfristig kein Vermögen aufbauen.

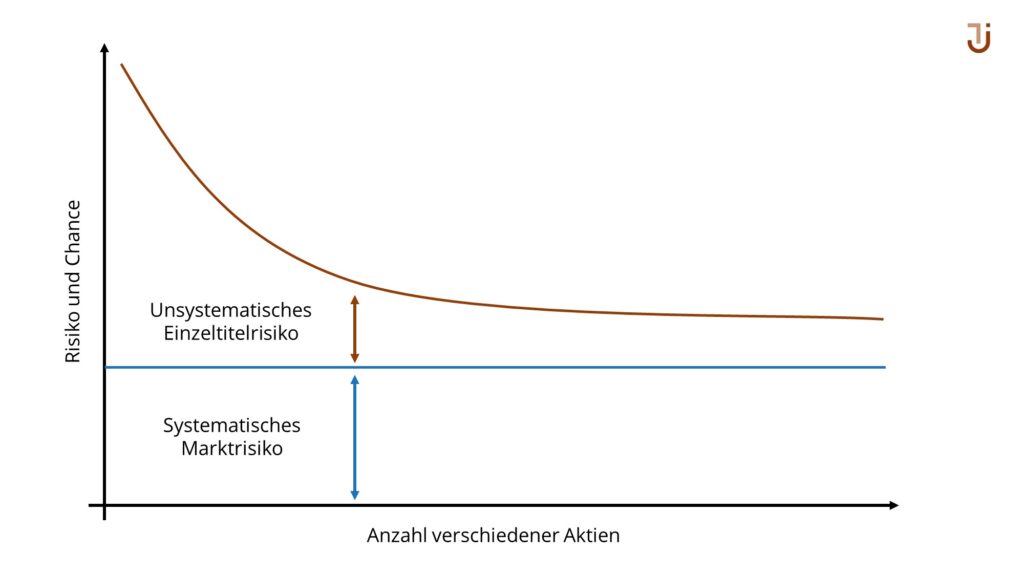

Lediglich sechs Prozent der Befragten bevorzugen Aktien. Dabei sind gerade Aktien so wichtig für den Vermögensaufbau als Zahnarzt, da diese die Rendite mitbringen. Bei der Investition in Aktien spielt jedoch die Diversifikation die entscheidende Rolle. Diese beginnt ab 20 verschiedenen Titeln in Ihrem Depot.

Vorsicht: Übergewichtung des Heimatmarktes

Diesen klassischen Anlagefehler nennt man „Home bias“ oder zu deutsch „Übergewichtung des Heimatmarktes“. Hierbei wird von einem höheren Wissensstand oder einem aktuelleren und schnelleren Informationszugang bei inländischen Aktientiteln ausgegangen. Leider entspricht dies meist nicht der Realität.

Die meisten Investoren wissen über die Volkswagen-Aktie nicht viel mehr, als über die Toyota-Aktie. Den Namen des Vorstandsvorsitzenden von VW kennt man meistens noch aus der Presse aber dann endet der Wissensvorsprung. Die meisten Anleger können den Umsatz und den Gewinn des VW-Konzerns aus dem letzten Jahr nicht beziffern. Wie sieht es mit der Mitarbeiterzahl des Autobauers aus? Welche Modelle sind gerade in der Pipeline und an welchen Themen wird gerade geforscht? E-Mobilität, Carsharing: Wie weit ist hier VW im Vergleich zum Mitbewerber? Wie viele PKWs wurden im letzten Jahr abgesetzt und wie entwickelt sich eigentlich die VW Tochter Audi oder Porsche? Wie tragen diese beiden Töchter zum Jahresergebnis des Konzerns bei?

Wo fängt die Streuung/Diversifikation an?

Sie teilen nun Ihren Anlagebetrag auf und kaufen sich zur VW-Aktie noch die Toyota-Aktie ins Depot. Aber was passiert, wenn Google und Tesla Motors die Zukunft im Transportbereich bestimmen? Also kaufen Sie auch noch Google und Tesla ins Depot.

Das ist schon mal ein Anfang für eine sinnvollere Streuung. Je mehr Aktien aus verschiedenen Ländern und verschiedenen Branchen Sie sich in Ihr Depot legen, desto höher wird der Grad der Diversifikation und desto weniger sind Sie von der Entwicklung einzelner Unternehmen abhängig. Mit anderen Worten: Ihr Risiko reduziert sich. Leider sinkt zeitgleich auch Ihre Chance auf eine überdurchschnittliche Performance. Sie nähern sich daher mit Ihrem Depot immer mehr der globalen Marktentwicklung an.

Das sogenannte unsystematische Risiko ist ab ca. 20 und mehr Aktien im Depot nicht mehr existent und Sie können langfristig mit dem allgemeinen Marktrisiko und der durchschnittlichen Marktrendite des Aktienmarktes planen.

Diese Planung ist entscheidend für Ihren Vermögensaufbau, da der Aktienmarkt über einen längeren Zeitraum, trotz aller kurzfristiger Schwankungen, sehr gute Renditen abwirft.

Diversifikation ist entscheidend – aber nur die halbe Wahrheit

„Soll ich also einfach alle Aktien und festverzinslichen Wertpapiere in einen Topf werfen?“

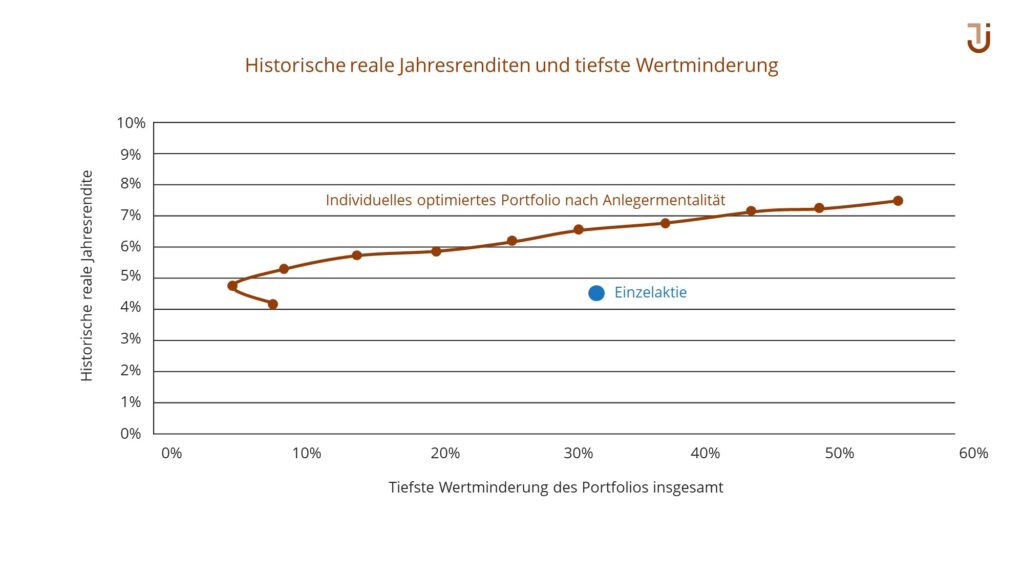

Nein. Wie beim Kochen kommt es auf die Mischung der Zutaten an und wie diese aufeinander reagieren. Dabei gibt es negative und positive Mischungen. Die Grafik unten zeigt in der blauen Linie die optimierten Portfolios. Diese zeichnen sich durch eine sehr gute Kombination aus Rendite (y-Achse) und Risiko (x-Achse) aus.

Bei vielen Anlegern liegt das selbst erstellte Portfolio nicht auf dieser Linie, dies ist insbesondere bei Einzelaktien (roter Punkt) der Fall. Die Einzelaktie erzielte in der Vergangenheit eine jährliche Rendite von ca. 4,5% und erlitt einen maximalen Kursrückgang von etwas mehr als 30%.

Mit einem optimierten Portfolio (alle Portfolios auf der blauen Linie) hätte ein Anleger bei gleichem Risiko eine durchschnittliche Rendite von über 6% erzielen können. Noch spannender wird es bei einer Optimierung nach Risiko. Für eine Rendite von knapp über 4,5% hätte der Anleger nur ein maximales Verlustrisiko von ca. 7% eingehen müssen. Wie so oft im Leben – die Mischung macht den Unterschied!

ETF MSCI World (k)eine Lösung für Diversifikation?

„Dann kaufe ich einfach den ETF MSCI World, oder?“

Auch hier ist es wichtig, hinter die Kulissen zu schauen. Ein ETF kauft blind den Index und gewichtet alle Aktien so, wie sie auch im Index gewichtet sind. Im MSCI World haben derzeit Apple, Facebook, Google, Amazon und Microsoft fast 10% ein (Stand Mai 2020). Das führt dazu, dass 10% Ihres Geldes in diesen 5 Aktien (alle 5 USA, alle 5 Dollar, alle 5 Technologie) liegt, obwohl es im MSCI World weit über 1.000 verschiedene Aktien gibt. Zusätzlich deckt der MSCI World nur 85% des verfügbaren Anlageuniversums ab. Hier gibt es breiter diversifizierte Lösungen.

Zusätzlich sollten Sie prüfen, ob der ausgewählte ETF die Aktien tatsächlich kauft oder den Index nur nachbildet. Dies kann für die spätere Entwicklung entscheidend sein.

4.2 Zeit und Anlagedauer

Die Zeit spielt bei einem Investment in Aktien eine sehr große Rolle. Nachfolgend sehen Sie ein Beispiel des europäischen Aktienmarktes seit 1986 bis zum Jahr 2017:

Diese Übersicht zeigt, dass bei einem Anlagehorziont von einem Jahr der Aktienmarkt um 72% steigen, aber auch um 45% fallen kann.

Je länger Ihre Geldanlage arbeiten kann, desto unwahrscheinlicher werden negative Ergebnisse, jedoch reduzieren sich auch die Ausreiser nach oben.

Der entscheidende Punkt ist für mich persönlich im Jahr 15. Im ausgewählten Zeitraum (1986 – 2017) war jeder 15-Jahres-Zeitraum positiv. Ab dem 20. Jahr war das schlechteste Ergebnis sogar bei +6% pro Jahr.

Wichtig: Natürlich können bei anderen Zeiträumen oder anderen Märkten (z.B. bei amerikanischen Aktien) auch andere Ergebnisse entstehen. Die Übersicht soll lediglich zeigen, dass sich über die Zeit das Risiko einer Aktieninvestition reduziert oder sogar nahezu ganz verschwindet.

Die Zeit spielt also neben der Diversifikation eine entscheidende Rolle für Ihren Vermögensaufbau als Zahnarzt.

4.3 Anlegerverhalten

Die letzte Komponente ist Ihr Verhalten bei der Geldanlage. Haben Sie das Durchhaltevermögen auch in schlechten Börsenjahren investiert zu bleiben oder sogar noch nachzukaufen?

Ein Beispiel ist mir persönlich dabei sehr präsent: Während der Finanzkrise 2007, als die Börsen um 30% oder mehr einbrachen und die Stimmung an den Märkten wirklich schlecht war, traute sich kaum einer zu investieren. Rückblickend war dies jedoch einer der besten Momente, um seine Engagements am Aktienmarkt aufzustocken und nachzukaufen.

Doch dazu braucht es viel Mut und viel Vertrauen in das globale Wirtschaftssystem und die Ertragskraft der weltweiten Unternehmen.

Wenn wir die Situation nüchtern betrachten, dann haben wir das einzelne Unternehmensrisiko aber bereits durch eine gelungene Diversifikation ausgehebelt und stellen uns daher nur noch die Frage: „Schaffen es die weltweiten Unternehmen auch in Zukunft Ihre Produkte und Dienstleistungen zu verkaufen und damit Geld zu erwirtschaften?“

Geldanlage Zahnarzt – Anlagestrategie entscheidend

Konkret bedeutet dies: Wenn Sie sich für eine Anlagestrategie entscheiden und diversifiziert angelegt haben, dann bleiben Sie auch in schlechten Zeiten bei Ihrer Entscheidung. Im besten Fall erhöhen Sie sogar Ihr Engagement.

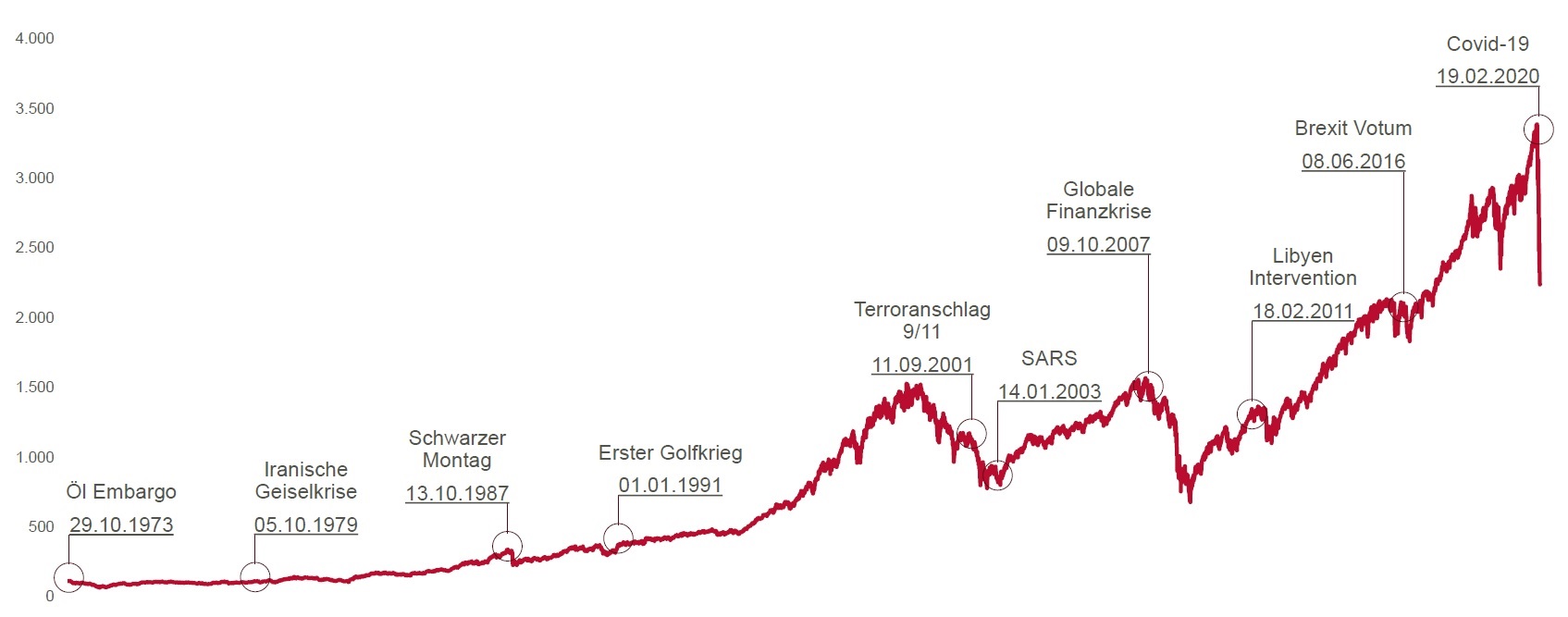

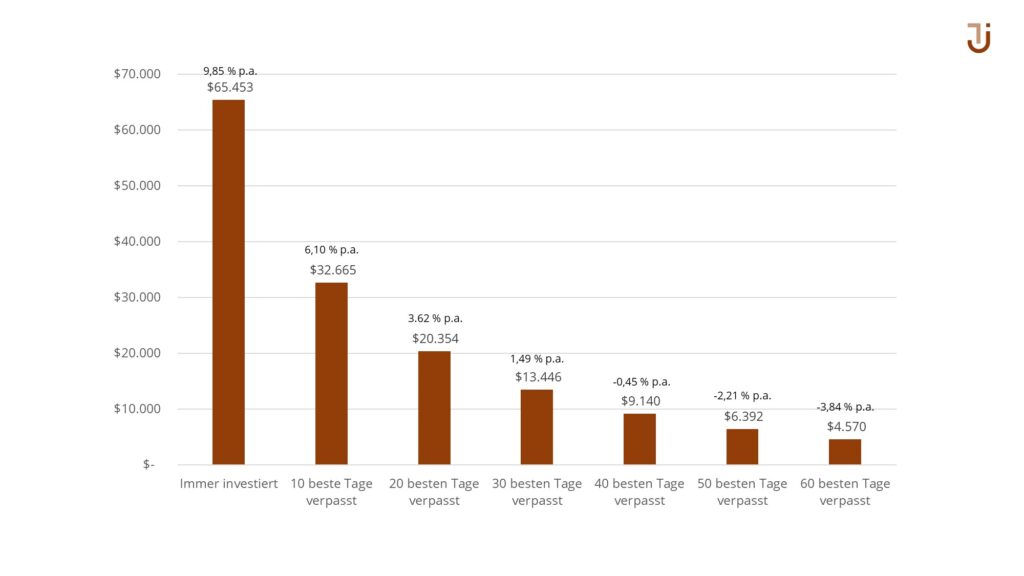

Der normale Anleger hält diese emotionale Belastung oft nicht aus und verkauft seine Aktien, Fonds oder ETFs und legt das Geld wieder auf sein Tagesgeldkonto. Leider verpasst er damit auch den nächsten Aufschwung. Aus diesem Grund realisiert der normale Anleger eine geringere Rendite. Dies unterstreicht die folgende Grafik:

Dabei hat sich gezeigt, dass die Grundausrichtung und die Diversifikation die Garanten Ihres Anlageerfolgs sind. Wenn Sie auf eine gesunde Streuung setzen und nicht bei jeder kleinen Kursschwankung die gewählte Strategie in Frage stellen, dann belohnen Sie sich langfristig mit einer deutlich besseren Wertentwicklung gegenüber anderen Investoren.

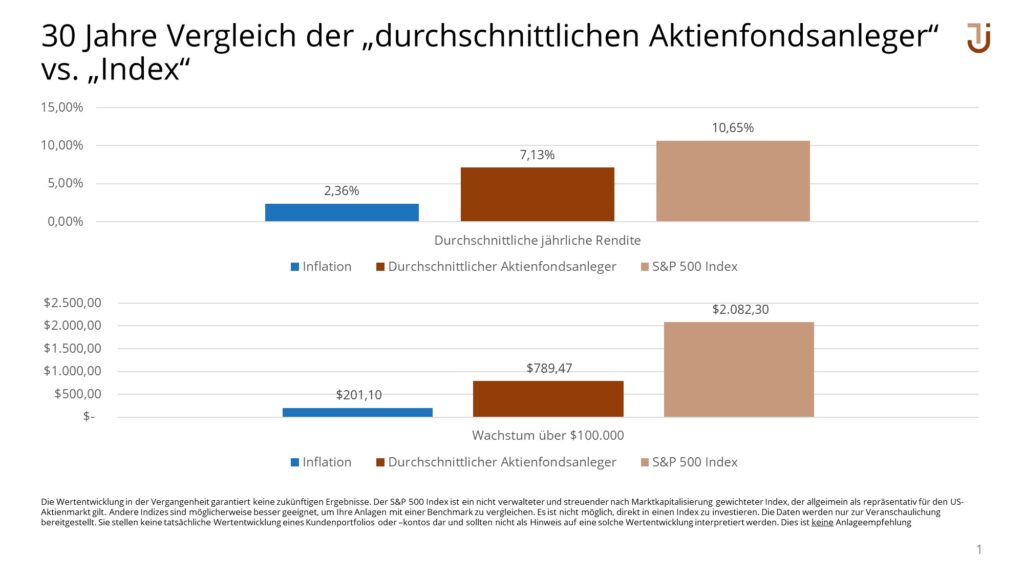

Anbei noch das Ergebnis einer Investition von 10.000$ in den S&P 500 vom 03.01.1995 bis zum 31.12.2014.

Bei einem so breiten Investment und einer dauerhaften Investition wurde laut einer Auswertung von JP Morgan ein Ergebnis von knapp 10% p.a. erreicht. Natürlich sind hier Währungsschwankungen unberücksichtigt, jedoch zeigt die Grafik deutlich, dass ein breites Investment auch gute Erfolge erzielen kann.

Für mich ist es immer wieder spannend, wenn am Wochenende die „Sonderangebote“ der Supermärkte im Briefkasten sind und jeder versucht, die Dinge des alltäglichen Lebens günstig einzukaufen. Nur beim Aktienmarkt schlagen wir nicht zu, wenn es günstig ist, sondern verkaufen unsere Aktien genau dann, weil wir zu emotional handeln.

4.4 Kosten bei der Geldanlage

Wenn Sie als Zahnarzt beim Vermögensaufbau auf eine gesunde Diversifikation setzen, sich Zeit lassen und Ihre Emotionen ausblenden, dann spielen die Kosten Ihrer Anlage so gut wie keine Rolle mehr. Der Grund: Sie erwirtschaften bereits ca. 4% mehr Rendite, wenn Sie nur im Markt investiert bleiben und nicht vorschnell verkaufen.

Dennoch sind die Kosten ein Punkt, über den Sie nachdenken sollten. Ihnen als Zahnarzt ist bekannt, dass nur mit Zuzahlungen die Zeit und der Aufwand Ihrer Arbeit wirtschaftlich ist.

Genau so ist es auch bei der Geldanlage. In jüngster Vergangenheit hat sich nun eine kostengünstige Anlageform, die ETFs, herausgebildet. Über diese ETFs können Sie sehr breit gestreut investieren. Aber Vorsicht: Mit dem MSCI World All Country oder einem ETF auf den S&P können Sie auch Klumpenrisiken erwerben – siehe Kapitel 4.1. Daher ist eine gute Zusammenstellung extrem wichtig.

5. Meine Lösung: Individuelles Portfolio für Zahnärzte

Ihr individuelles Portfolio ist:

- Wissenschaftlich: Wir folgen mit unserem prognosefreien Ansatz über individualisierte Weltportfolios den aktuellen wissenschaftlichen Erkenntnissen aus den letzten 100 Jahren der Kapitalmarktforschung.

- Unabhängig: Wir arbeiten unabhängig von Banken und Fondsgesellschaften und können daher frei beraten.

- Transparent: Durch ein transparentes Serviceentgelt können wir unabhängig von Provisionen beraten und Ihnen einen einfachen Überblick über alle Kosten geben.

- Kostengünstig: Da unser Portfolio auf kostengünstige ETFs setzt und auf aktives Management verzichtet reduzieren wir Kosten.

Die folgenden Schritte führen Sie zu Ihrem individuellen Portfolio:

- Analyse Ihrer Ziele und Pläne:

Für welches Ziel möchten Sie sparen? Ist es die eigene Praxis? Eine Immobilie? Oder Ihre finanzielle Freiheit? Dies machen wir in einer „Einzellösung“ für Ihre Geldanlage oder im Rahmen unserer Finanzplanung für Zahnmediziner. - Ermittlung Ihrer Anlegermentalität:

Welche Rendite möchten Sie erreichen und wie viel Risiko sind Sie bereit dafür einzugehen? Dies ist das Herzstück der Anlageberatung und stimmt die Geldanlage auf Ihre Anlegermentalität ab. Zur Ermittlung Ihrer persönlichen Anlegermentalität nutzen wir eine objektive Software, welche vielfach ausgezeichnet wurde. - Mein Vorschlag für Ihr individuelles Portfolios:

Gemäß Ihrer Anlegermentalität erhalten Sie Ihr individuelles Portfolio. - Entscheidungsfindung und Umsetzung:

Gemeinsam besprechen wir die Vorschläge, nehmen Feinjustierungen vor und gehen zeitnah in die Umsetzung. - Regelmäßige Justierung und Anpassung:

Durch die regelmäßige Abstimmung mit Ihnen passen wir Ihr individuelles Portfolio an eine geänderte Anlegermentalität an oder führen ein Rebalancing durch. - Ihr Finanzcoaching „Anlegerverhalten“:

Beim Vermögensaufbau kommt es darauf an die richtigen Entscheidungen zu treffen. Durch mein Finanzcoaching steigern wir Ihr Wissen über die Finanzmärkte und verhindern emotionales Handeln. Dabei stehen folgende Themen im Fokus: Cost-Average-Effekt, das Dreieck der Geldanlage, die Diversifkation, das typische Anlegerverhalten, die Anlageinstrumente…

Wenn Sie jetzt mit Ihrem individuellen Portfolio starten möchten, dann melden Sie sich gerne direkt bei mir: tjans@zsh.de

Wir vereinbaren ein persönliches Gespräch vor Ort oder online und steigen gemeinsam in Ihren Vermögensaufbau als Zahnarzt ein.

Achtung: Auf Grund unserer Spezialisierung ist dieses Betreuungsangebot und die Gesamtvermögenssteuerung ausschließlich für Zahnmediziner (Zahnarzt, KFO, Oral- oder MKG Chirurge) möglich.

6. Schritt: Finanzplanung für Zahnärzte

Bei diesem Schritt können Sie Ihr individuelles Portfolio in Ihre Gesamtvermögensstrategie integrieren. Meine Finanzplanung bietet Ihnen eine Rund-um-Betreuung mit jährlichen Fortschrittsgespräch. So erhalten Sie einen noch besseren Überblick über Ihre Finanzen und bleiben auf dem Laufenden.

Für angestelle Zahnärzte beinhaltet meine Finanzplanung neben dem Vermögensaufbau über ein individuelles Portfolio auch eine Versicherungs- und Ruhestandsberatung. Zusätzlich besprechen wir alles zum Thema: Gehalt als angestellter Zahnarzt.

Für niedergelassene Zahnärzte beinhaltet die Finanzplanung neben Ihrem Vermögensaufbau auch eine betriebswirtschaftliche Analyse und Planung Ihrer eigenen Zahnarztpraxis. Dabei betrachten wir alle Wechselwirkungen mit Ihrem privaten Vermögen und analysieren Ihren Cash-Flow. Zusätzlich erhalten Sie auch hier Ihre persönliche Versicherungs- und Ruhestandplanung.

Als Certified Financial Planner und Versicherungsmakler bin ich unabhängig von Banken und kann für Sie unter allen Anbietern die passende Kombination zusammenstellen.

Vereinbaren Sie jetzt Ihren Termin für ein unverbindliches Erstgespräch: tjans@zsh.de

Ich wünsche Ihnen viel Erfolg!

Ihr Thomas Jans