Was ist eine Krankentagegeldversicherung für Zahnärzte?

Eine Krankentagegeldversicherung ist eine Versicherung, die Ihnen eine festgelegte Summe pro Krankheitstag auszahlt, wenn Sie aus gesundheitlichen Gründen arbeitsunfähig sind. Diese Summe soll Ihnen helfen, Ihre finanziellen Verpflichtungen auch in dieser schwierigen Zeit weiterhin zu erfüllen. Daher ist eine Krankentagegeldversicherung für Zahnärzte als Absicherung in der eigenen Praxis unverzichtbar.

Wann greift die Versicherung?

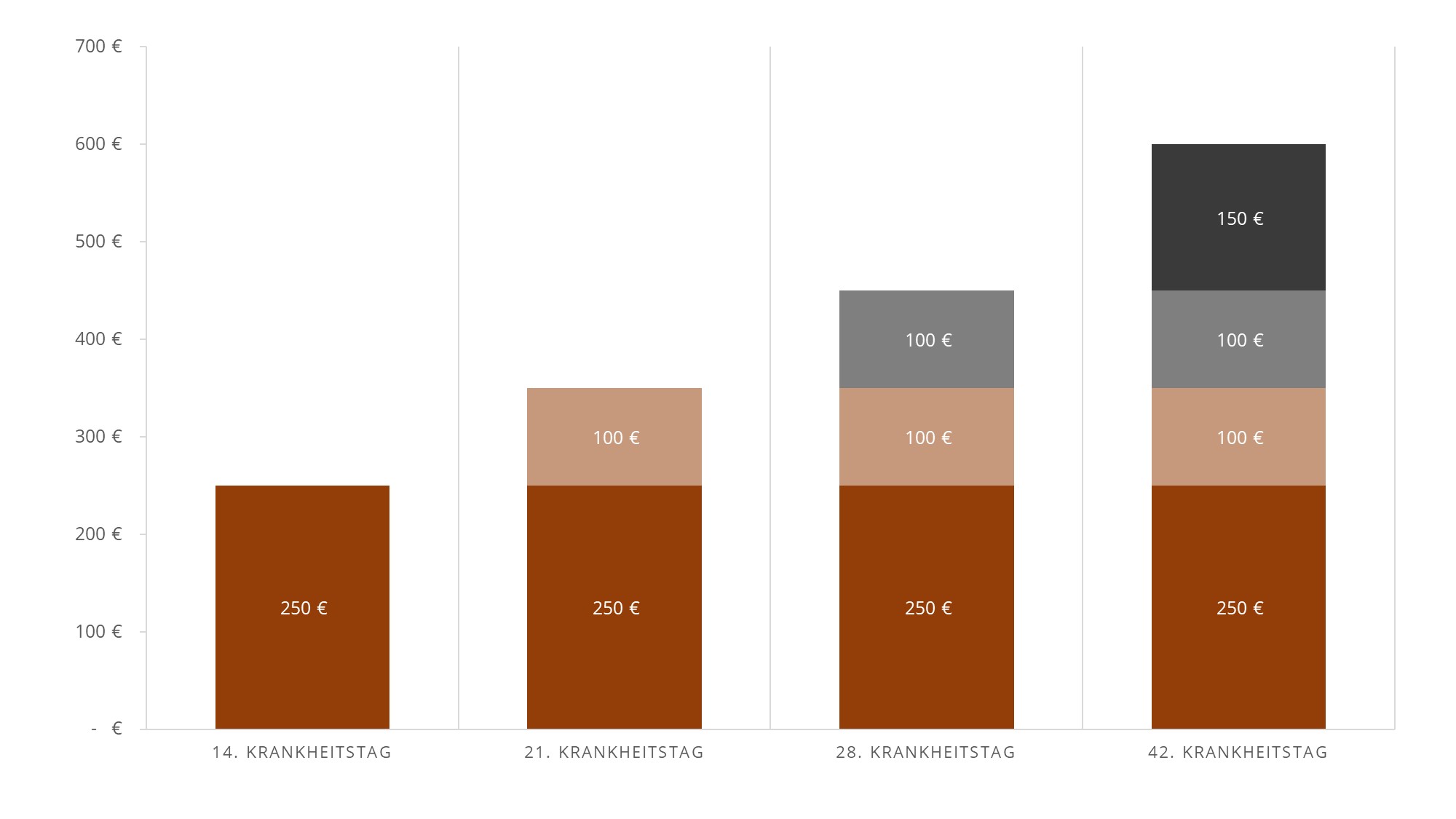

Die Versicherung greift, wenn Sie aus gesundheitlichen Gründen arbeitsunfähig sind und nicht in der Lage sind, zu arbeiten. Dabei ist es wichtig, dass Sie möglichst frühzeitig eine Bescheinigung Ihres Arztes einholen, um den Beginn der Erkrankung zu dokumentieren. In der Regel erhalten Sie die Leistung aus der Versicherung nicht sofort am ersten Krankheitstag, sondern nach einer vorher vereinbarten Wartezeit. Dabei gilt, je länger die Wartezeit, desto günstiger wird der monatliche Beitrag für diese Absicherung.

Die Spanne zwischen Eintritt der ärztlich festgestellten Arbeitsunfähigkeit und dem Zeitpunkt, ab dem die Krankentagegeldversicherung das vereinbarte Krankentagegeld auszahlt, wird Karenzzeit genannt. Durch die Wahl des richtigen Karenzzeitraums oder durch die Kombination verschiedener Karenzstufen und unterschiedlichen Tagessätzen, lässt sich die Absicherung für Sie individuell anpassen. Einmal ausgelöst, wird der abgesicherte Tagessatz bis zum Ende der Arbeitsunfähigkeit ausbezahlt. Werden die weiteren Karenzstufen erreicht, so kommen diese Tagessätze additiv dazu, dadurch werden bei längerer Arbeitsunfähigkeit oft zwei, drei oder vier Tagessätze zeitgleich ausbezahlt.

Wie wird das Krankentagegeld berechnet?

Das Krankentagegeld wird bei angestellten Zahnärzten in der Regel auf Basis des durchschnittlichen monatlichen Nettoeinkommens berechnet und auf volle 5 € aufgerundet. Dabei gibt es spezielle Tarife für Zahnärzte, welche in der Regel günstiger sind als die normalen Tarife.

Krankentagegeld in der Einzelpraxis

Bei niedergelassenen Zahnärzten in einer Einzelpraxis wird die Berechnung schon etwas kniffliger, da es ja kein direkt ersichtliches monatliches Nettoeinkommen gibt und die abzusichernden Kosten viel höher sind. So gehen wir für die Berechnung der Krankentagegeldversicherung für Zahnärzte in einer Einzelpraxis vor:

Umsatz der Einzelpraxis

Viele Versicherungen bieten an, dass das Krankentagegeld in Relation zum Umsatz der Praxis abgesichert werden kann. Zum Beispiel 70% vom Umsatz. Bei einer Einzelpraxis liegt der Umsatz im deutschlandweiten Durchschnitt bei ca. 540.000 €, 70% davon sind ca. 380.000 € geteilt durch 365 Arbeitstage entspricht einem maximalen Krankentagegeld von 1.050 €. Die meisten Versicherungsunternehmen limitieren das Krankentagegeld aber schon zwischen 500 € bzw. 800 € je Krankheitstag. Mehr als dieser Betrag kann dann nicht abgesichert werden. Über diese Berechnung sehen wir, welche Höhe beim Krankentagegeld möglich ist.

Tatsächlicher Bedarf

Im zweiten Schritt ermitteln wir dann den tatsächlichen Bedarf. Dieser ist je nach Praxis sehr unterschiedlich. Wenn es zum Beispiel einen angestellten Zahnarzt in der Praxis gibt, so kann die Praxis bei einer Erkrankung des Inhabers weiter geöffnet bleiben, die Prophylaxe kann weiter laufen und der angestellte Zahnarzt trägt natürlich auch zum Umsatz bei. Diesem „passiven“ Umsatz stellen wir die Kosten der Praxis gegenüber und ermitteln die Differenz. Zusätzlich zu den privaten Aufwendungen des Praxisinhabers wird dann die Differenz aus der Praxis abgesichert.

Gibt es keinen angestellten Zahnarzt in der Praxis, so steht bei einer Erkrankung des Inhabers und somit ja auch einzigem Behandler die Praxis komplett still. Die Kosten wie Miete und Personal laufen jedoch in voller Höhe weiter. Die Absicherung sollte dann die Praxiskosten sowie die persönlichen Kosten abdecken. Beziehungsweise die Kosten eines Praxisvertreters, sofern einer gefunden wird.

Bitte legen Sie in Ihrem Notfallordner eine Übersicht an, wo und wie ein Praxisvertreter gefunden werden kann, damit bei einer Erkrankung eine Vertrauensperson handlungsfähig ist, falls Sie nicht mehr ansprechbar sind.

Oft reicht das Krankentagegeld alleine nicht aus um die Kosten der Praxis sowie die privaten Kosten des Praxisinhabers abzufedern, da nur bis zu bestimmten Höhen abgesichert werden kann. In diesen Fällen kann die Absicherung durch eine Praxisausfallversicherung bei Krankheit ergänzt werden.

Krankentagegeld in der Berufsausübungsgemeinschaft

Arbeitsunfähigkeit in einer BAG (Berufsausübungsgemeinschaft) stellt einen gesonderten Beratungsbedarf dar. In einer zahnärztlichen Gemeinschaftspraxis bzw. Berufsausübungsgemeinschaft, spielt der Gesellschaftervertrag eine maßgebliche Rolle. Der Gesellschaftsvertrag regelt in der ärztlichen BAG die gegenseitige Vertretung im Falle von Arbeitsunfähigkeit, vorübergehender Berufsunfähigkeit oder von anderen, vom Zahnarzt zu verantwortenden längeren Abwesenheiten.

Oft wird bereits in diesem Vertrag geregelt, was bei einer längeren Krankheit passiert. An dieser Stelle treffe ich auf die unterschiedlichsten Regelungen.

Manchmal wird bereits im BAG Vertrag eine Mindesthöhe für das Krankentagegeld gefordert, aus welchem dann ein Vertreter bezahlt werden muss. Dieses dienst dann als Anhaltspunkt für die Ermittlung der Absicherungshöhe. Zu beachten ist jedoch, dass die Vertreterkosten oft höher liegen als diese Mindesthöhe und natürlich noch die privaten Kosten berücksichtigt werden sollten.

In seltenen Fällen ist zur Krankheit nur eine sehr schwammige Regelung im BAG Vertrag vorhanden. Meine Empfehlung ist dann, dass die beiden Praxispartner hier eine klare Vertretungsregelung treffen. Sollte dies nicht möglich sein, ermitteln wir die anteiligen Kosten der Praxis sowie die privaten Kosten für die richtige Absicherungshöhe.

Wichtig ist, dass Sie im Krankheitsfall liquide bleiben und sich auf Ihre Regeneration konzentrieren können.

Wie können Sie die Höhe anpassen?

Insbesondere bei einer Neugründung steigen die Umsätze und Gewinne der Zahnarztpraxis in den ersten 5 Jahren (hoffentlich) rasant an. Ihre Absicherung sollte in diesem Fall mithalten und den gestiegenen Absicherungsbedarf abdecken. Damit im Krankheitsfall auch weiterhin alles bezahlt werden kann.

Unsere speziellen Zahnarzttarife bieten Ihnen Erhöhungsmöglichkeiten ohne eine erneute Gesundheitsprüfung, wenn diese Erhöhung im Zusammenhang mit einer Gewinnsteigerung steht. Diese muss mittels aktuellen BWAs, Jahresabschlüssen oder Steuerbescheiden nachgewiesen werden. Ebenso besteht eine eher kurze Frist um diese Erhöhungsmöglichkeiten auszuüben. Achten Sie daher auf einen regelmäßigen Kontakt zu Ihrem Versicherungsberater, damit diese Anpassungen fristgerecht erfolgen können.

Krankentagegeldversicherung in der gesetzlichen Krankenversicherung

Als selbstständiger Zahnarzt können Sie auch in der gesetzlichen Krankenversicherung versichert sein. Das Krankentagegeld der gesetzlichen Krankenversicherung liegt bei ca. 120 € (Stand 2023) je Krankheitstag, also ca. 3.600 € im Monat. Die durchschnittlichen Praxiskosten einer Einzelpraxis liegen bei ca. 25.000 € im Monat. Betrachtet man diese beiden Zahlen wird schnell klar, dass das Krankentagegeld der gesetzlichen Krankenversicherung für niedergelassene Zahnärzte nicht ausreicht.

Über eine private Krankenzusatzversicherung können selbstständige Zahnärzte ein Krankentagegeld abschließen, welches zusätzlich zum Krankentagegeld der gesetzlichen Krankenversicherung gezahlt wird.

Wichtig ist hier, dass das Krankentagegeld durch den Versicherungsanbieter im Leistungsfall nicht gekündigt werden darf. Sonst stehen Sie nach der ersten Erkrankung ohne Krankentagegeld da und finden nur schwerlich einen neuen Anbieter für diese wichtige Absicherung.

Gerne suchen wir nach dem passenden Tarif für Sie: tjans@zsh.de

Wie wähle ich die richtige Krankentagegeldversicherung aus?

Bei der Wahl einer Krankentagegeldversicherung sollten Sie darauf achten, dass die Versicherung Ihre Bedürfnisse und Anforderungen erfüllt. Hier sind einige Faktoren, die Sie bei der Wahl berücksichtigen sollten:

- Die Höhe des Krankentagegelds: Vergewissern Sie sich, dass das Krankentagegeld ausreicht, um Ihre finanziellen Verpflichtungen zu erfüllen.

- Die Dauer der Arbeitsunfähigkeit: Stellen Sie sicher, dass die Versicherung rechtzeitig greift und kombinieren Sie evtl. die Karenzstufen zu einer passenden Absicherungshöhe

- Die Dauer des Krankentagegelds: Vergewissern Sie sich, dass das Krankentagegeld für einen ausreichend langen Zeitraum gezahlt wird und wie der Übergang zur Berufsunfähigkeit gestaltet ist.

- Die Kosten der Versicherung: Vergleichen Sie die Kosten verschiedener Versicherungen, um das beste Angebot zu finden.

Auszahlung Krankentagegeld

Die Auszahlung kommt in voller Höhe auf Ihr angegebenes Konto. Das bedeutet, wenn Sie einen Tagessatz von 300 € versichert haben, dann werden Ihnen auch 300 € je Kalendertag während Ihrer Arbeitsunfähigkeit überwiesen. Das Geld steht Ihnen zur freien Verfügung. Die Auszahlung unterliegt dem Progressionsvorbehalt und muss in der Einkommenssteuererklärung angegeben werden.

Die Auszahlung gilt in der Regel bis Sie entweder wieder gesund sind oder Berufsunfähigkeit festgestellt wurde. Ab der Feststellung der Berufsunfähigkeit greift dann die Berufsunfähigkeitsversicherung für Zahnärzte.

Fazit: Krankentagegeld Zahnarzt

Als Zahnarzt haben Sie eine körperlich anstrengende Arbeit, die Sie oft jahrelang ausführen müssen. Trotz sorgfältiger Vorsichtsmaßnahmen kann es zu Verletzungen oder Krankheiten kommen, die Sie dazu zwingen, Ihre Praxis zu schließen. Eine Krankentagegeldversicherung kann Ihnen in einer solchen Situation helfen, Ihre finanziellen Verpflichtungen weiterhin zu erfüllen, ohne auf Ihre Ersparnisse zurückgreifen zu müssen.

Eine Krankentagegeldversicherung für Zahnärzte kann eine wichtige Absicherung sein, um Ihre finanziellen Verpflichtungen auch in einer schwierigen Zeit weiterhin zu erfüllen. Vergleichen Sie verschiedene Angebote und wählen Sie eine Versicherung aus, die Ihre Bedürfnisse erfüllt. Durch die Wahl einer Krankentagegeldversicherung können Sie sicher sein, dass Sie auch in schwierigen Zeiten finanziell abgesichert sind.

Melden Sie sich gerne, wir unterstützen Sie bei der Auswahl der richtigen Krankentagegeldversicherung für Sie als Zahnarzt: tjans@zsh.de

Weil es Ihre Praxis wird!

Ihr Thomas Jans