Je mehr Steuern von den Erträgen und Kursgewinnen an das Finanzamt abgeführt werden, desto weniger steht für die Wiederanlage zur Verfügung und der Zineszins-Effekt wird reduziert, wie folgendes Beispiel zeigt. Variante 1 ist vollkommen ohne Steuern und bei Variante 2 wurde die Abgeltungssteuer, der Soli sowie ein Sparerfreibetrag von 1.000 € (Stand 2025) berücksichtigt.

Invest: 100.000 €

Anlagezeitraum: 5 Jahre

Rendite vor Steuern: 5 %

Abgeltungssteuer inkl. Soli: 26,375%

Sparerfreibetrag: 1.000 €

| Jahr | Kapital am Jahresende (1) | Kapital am Jahresende (2) |

|---|---|---|

| 1 | 105.000,00 € | 103.945,00 € |

| 2 | 110.250,00 € | 108.035,23 € |

| 3 | 115.762,50 € | 112.276,03 € |

| 4 | 121.550,62 € | 116.672,94 € |

| 5 | 127.628,15 € | 121.231,71 € |

Die Differenz beträgt bereits nach 5 Jahren ca. 6.400 €. Nach 30 Jahren macht die Abgeltungssteuer immerhin einen Unterschied von ca. 100.000 € oder mehr aus (abhängig von der Vorabpauschale).

Da liegt es natürlich Nahe zu Versuchen, die Zahlung ans Finanzamt zu reduzieren. Im besten Fall würde sich durch die Geldanlage sogar noch die Einkommenssteuer vermindern. Auch das ist möglich. Doch jede Geldanlage bringt Vor- und Nachteile mit sich und diese sollten genau abgewogen werden um für sich die passende Geldanlage oder eine Kombination aus den verschiedenen Möglichkeiten zu finden.

Welche Möglichkeiten einer steueroptimierten Geldanlage für Zahnärzte gibt es?

Der Vermögensaufbau wird teilweise staatlich gefördert. Dies erfolgt entweder, dadurch, dass die Beiträge steuerlich abgesetzt werden können bzw. die Steuerzahlung direkt verringern, es Zulagen gibt oder während der Laufzeit keine Steuern auf die Erträge anfallen. Die möglichen Anlageformen werden steuerlich in 3 Schichten eingeteilt. In jeder dieser drei Schichten gelten unterschiedliche Regeln. Für einen steueroptimierten Vermögensaufbau ist es wichtig, diese zu kennen.

Innerhalb der Finanzplanung für Zahnärzte stimmen wir dann die Möglichkeiten aus diesen drei Schichten auf Ihre persönliche Situation und Ihre Ziele ab. So können Sie als Zahnarzt steueroptimiert Vermögen aufbauen.

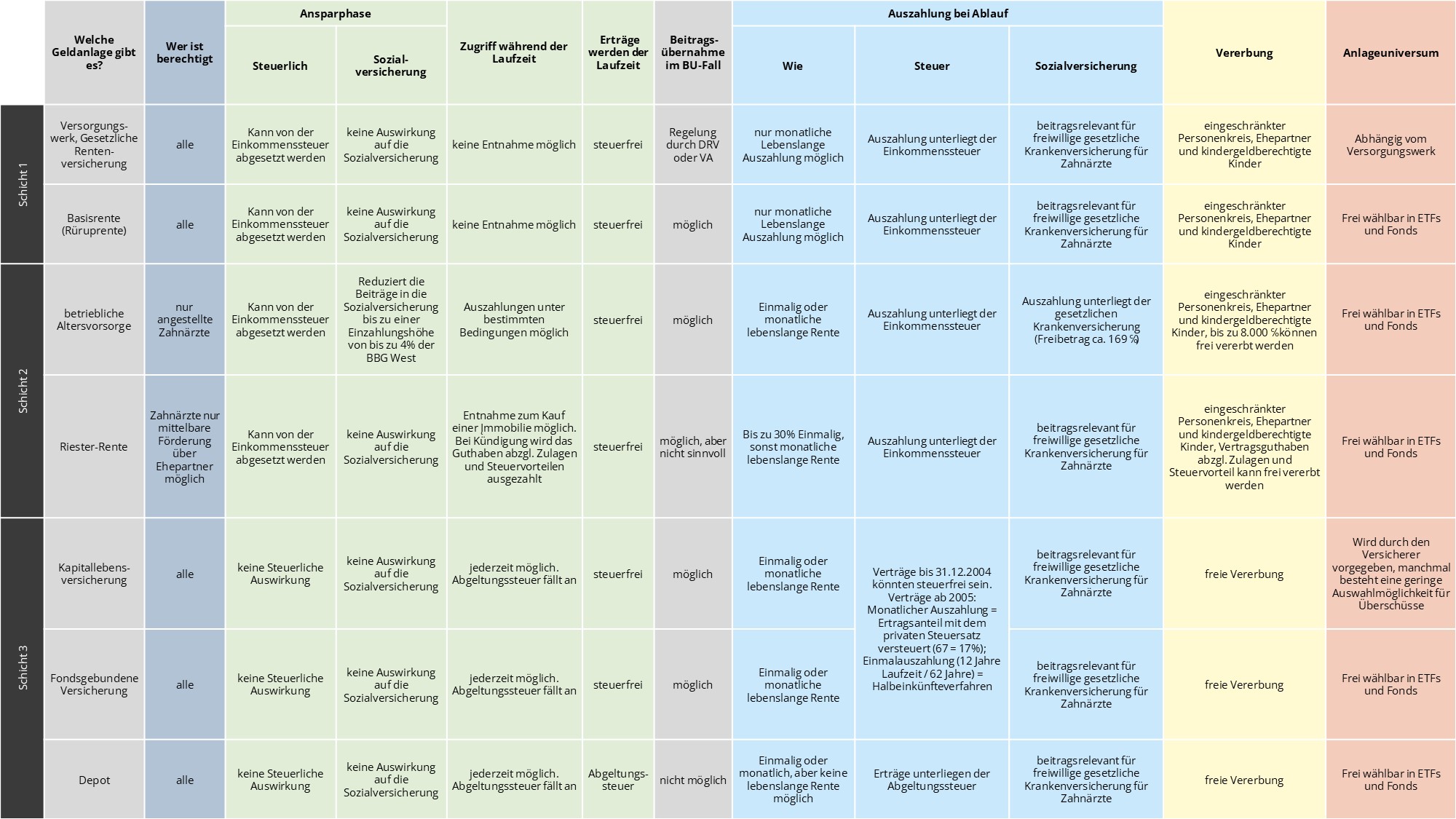

Übersicht der 3 Schichten der möglichen Anlageformen

Die steuerliche Einzelfallbetrachtung ist mit Ihrem steuerlichen Berater abzustimmen. Wir unterstützen gerne beim strategischen und steueroptimierten Vermögensaufbau mit den entsprechenden Tipps und Anlagelösungen.

Schicht 1:

Versorgungswerk und private Basisrente/Rüruprente. Eine ausführliche Beschreibung der Basisrente und Ihre Vor- und Nachteile für Zahnärzte finden Sie Basisrente bzw. Rüruprente für Zahnärzte.

Schicht 2:

Der betrieblichen Altersvorsorge für angestellte Zahnärzte widme ich mich in diesem Artikel: betrieblichen Altersvorsorge für angestellte Zahnärzte.

In dieser Schicht der Altersvorsorge ist noch die Riester-Rente untergebracht. Ob und wie Zahnärzte riestern können, erfahren Sie in diesem Artikel: Riesterrente für Zahnärzte.

Schicht 3:

In der Schicht 3 stehen zum Vermögensaufbau die kapitalgedeckte und die fondsbasierte Versicherung zum Vermögensaufbau zur Verfügung. Auch der ETF-Sparplan bzw. Fondssparplan über ein Depot kann dieser Schicht zugeordnet werden.

In Schicht 3 stellt sich die Frage: Soll ich lieber eine fondsgebunden Versicherung besparen oder das Geld in mein Depot legen? Was bringt am Ende mehr?

Diese Frage ist gar nicht so einfach zu beantworten, da es bei fondsgebundenen Versicherung einige spannende Vorteile im Vergleich zu einem Depot gibt.

Oft entscheiden sich Anleger für ein Depot und besparen einen ETF für den Vermögensaufbau. Manchmal soll auch ein passives Einkommen über Dividenden (Gewinnausschüttung eines Unternehmens) erwirtschaftet werden.

Bei einem positiven Verlauf oder Ausschüttungen über dem steuerlichen Freibetrag (Sparerfreibetrag 1.000 € / Person) fällt dann Abgeltungssteuer an und das Finanzamt holt sich einen Teil der Erträge wieder. Dies reduziert den Wiederanlagebetrag und ist schädlich für den Zinses-Zins-Effekt.

Wie Zahnärzte die Abgeltungssteuer umgehen

Wird das Depot mit einer Versicherung ummantelt sind Kursgewinne, Zinsen und Dividenden während der Laufzeit steuerfrei und müssen erst bei einer Entnahme während der Laufzeit bzw. am Ende versteuert werden.

Dabei kann innerhalb der Versicherung das selbe Anlagekonzept wie in einem Depot eingestellt werden. Gleich wie im Depot sollten Sie bei Ihrem Vermögensaufbau die typischen Anlagefehler vermeiden.

Wichtig zu wissen: Es gibt spezielle Versicherungstarife, welche genau auf diese Art des Vermögensaufbaus ausgerichtet sind und flexibel bei den Ein- und Auszahlungen sind.

Rechnung:

Monatliche Auszahlung aus einer privaten Rentenversicherung

1.000 € monatliche Auszahlung mit 67 = 17%. Das bedeutet, dass 17% von 1.000 € mit dem persönlichen Steuersatz =40% zu versteuern sind. 170 € mal 40% Steuersatz = 68 € an Steuern. Bezogen auf die 1.000 € Auszahlung entspricht dies einer Steuerlast von ca. 7%.

Einmalige Auszahlung aus einer privaten Rentenversicherung

Erfolgt eine Einmalauszahlung nach dem 62. Lebensjahr und lief der Vertrag 12 Jahre, dann wird das Halbeinkünfteverfahren angewendet.

Wie wird das gerechnet: Vom Auszahlungsbetrag werden die Einzahlungen abgezogen. Daraus ergibt sich dann der Ertrag. Dieser wird durch 2 geteilt und dann mit dem persönlichen Steuersatz versteuert.

Auszahlungsbetrag 70.000 €, Einzahlungen 50.000 € = Ertrag 20.000 €. Geteilt durch 2 = 10.000 € bei einem Steuersatz von 40% fallen somit 4.000 € Steuern an. Bezogen auf den Ertrag von 20.000 € = 20%, also geringer als die Abgeltungssteuer.

Einmalige Auszahlung bzw. Teilauszahlung während der Laufzeit

Da Sie bei diesen Spezialtarifen Zugriff auf Ihr Geld haben, können Sie sich das Geld teilweise oder in der vollen Summe wieder auszahlen lassen. Falls Sie in diesem Fall jünger sind als 62 oder der Vertrag eine geringere Laufzeit als 12 Jahre aufweist fällt auf den Ertrag Abgeltungssteuer an, also gleich wie im Depot.

Was ist jetzt der Unterschied?

Der steuerliche Unterschied zwischen einer fondsgebundenen Versicherung und einem Depot liegt darin, dass innerhalb des Versicherungsmantels keine Abgeltungssteuer anfällt und je nach Entnahme während oder am Ende der Laufzeit Abgeltungssteuer bezahlt werden muss oder sich durch das Halbeinkünfteverfahren bei einer einmaligen Auszahlung oder der Ertragsbesteuerung bei einer monatlichen Auszahlung eine geringere Steuerlast ergeben kann.

Fazit für den steueroptimierten Vermögensaufbau für Zahnärzte

Das Finanzamt gewährt über die 3 Schichten einige Möglichkeiten zum steueroptimierten Vermögensaufbau.

Insbesondere die Abgeltungssteuer können Sie durch einen Versicherungsmantel in die Zukunft verschieben oder ganz umgehen. Dadurch ergibt sich ein stärkerer Zinses-Zins-Effekt der die zusätzlichen Kosten des Versicherungsmantels schnell überwiegt.

Wie sollten Sie jetzt vorgehen?

Beim Vermögensaufbau ist im Rahmen der Diversifikation nicht die Frage:

„Soll ich mein Geld in einem Depot oder eine fondsbasierte Rentenversicherung ansparen?“ sondern

„Wie viel Geld soll ich im Depot ansparen und wieviel Geld soll in die fondsbasierte Rentenversicherung?“

In Kombination machen diese beiden Anlagen sinn. Warum?

Das Finanzamt gewährt einen Freibetrag von 1.000 € je Person für die Kapitalerträge aus einem Depot. Diesen Freibetrag sollten Sie ausnutzen und Ihr Depot mindestens soweit Ansparen, bis die Erträge diesen Freibetrag übersteigen, denn erst wenn Ihre Erträge höher sind, zahlen Sie Abgeltungssteuer und dies auch nur auf die übersteigenden Erträge.

Sind diese 1.000 € ausgeschöpft kann es sinnvoll sein, weiteres Vermögen in eine fondsgebundene Rentenversicherung einzuzahlen und auf diesem Wege die steuerlichen Möglichkeiten des Halbeinkünfteverfahrens und der Ertragsbesteuerung zu nutzen.

Je nach dem, wie sich alles entwickelt, haben Sie unterschiedliche „Töpfe“ aus welchen Sie dann Geld entnehmen können und so können Sie die Vorteile optimal ausnutzen und steueroptimiert Vermögen aufbauen.

Im Rahmen unserer Finanzplanung für Zahnärzte bieten wir die entsprechenden Spezialtarife der fondsgebundenen Versicherungen sowie die entsprechenden ETF-Sparpläne und Fondssparpläne in Depots für Zahnärzte an.

Weil es Ihr Geld ist!